华税律师事务所“分所、合作所招募启事”(附:合作模式)

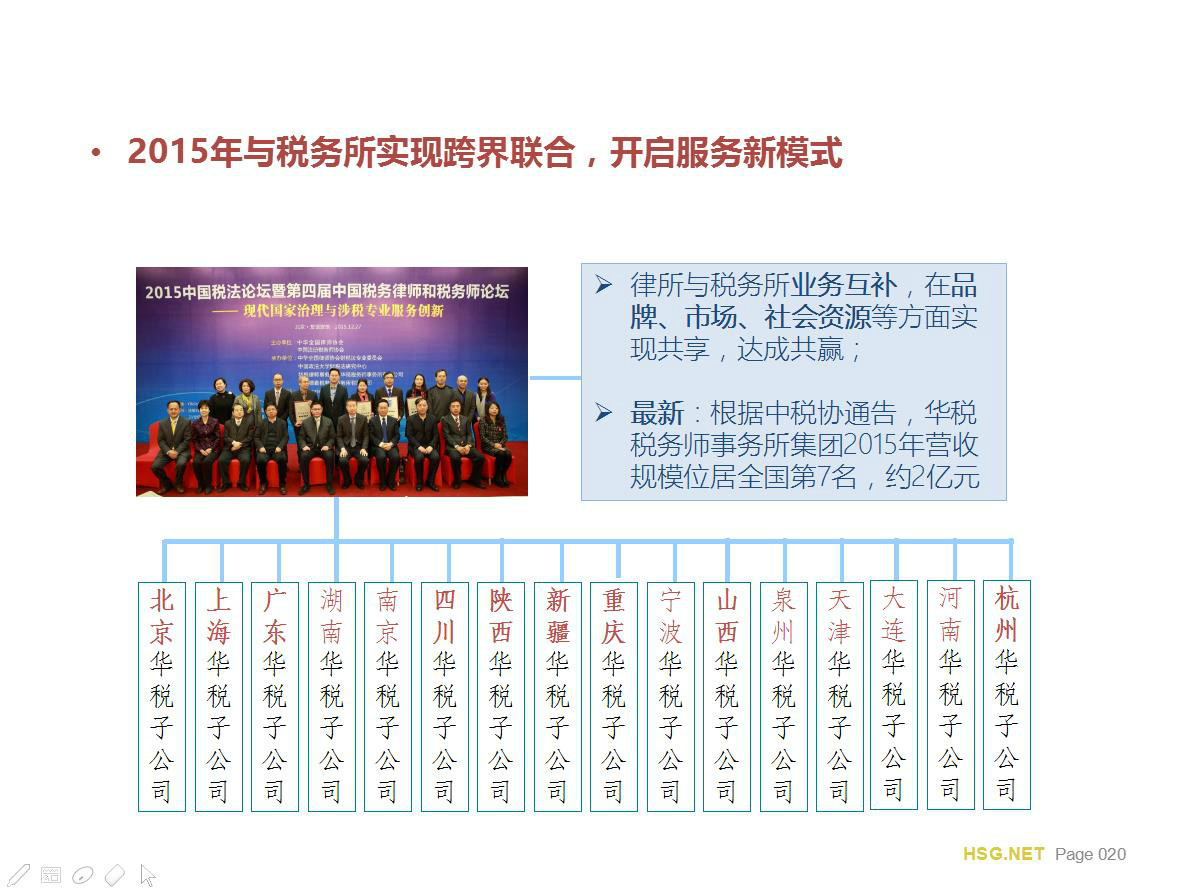

2015年,与各地知名税务事务所实现“跨界联合”后,华税在北京、上海、广州、杭州等近20个主要城市设立分支机构,其中包括9家5A级税务师事务所,致力于为国内外客户提供税务咨询、税务筹划、税务顾问、税务争议解决等全方位税务服务。

为了继续推进华税的“专业化、品牌化、规模化”的发展战略,建立起全国税务律师服务网络,促进各地律师涉税法律服务水平的提升,实现合作共赢,特向全国招募分所、合作所,招募启事如下:

一、招募背景

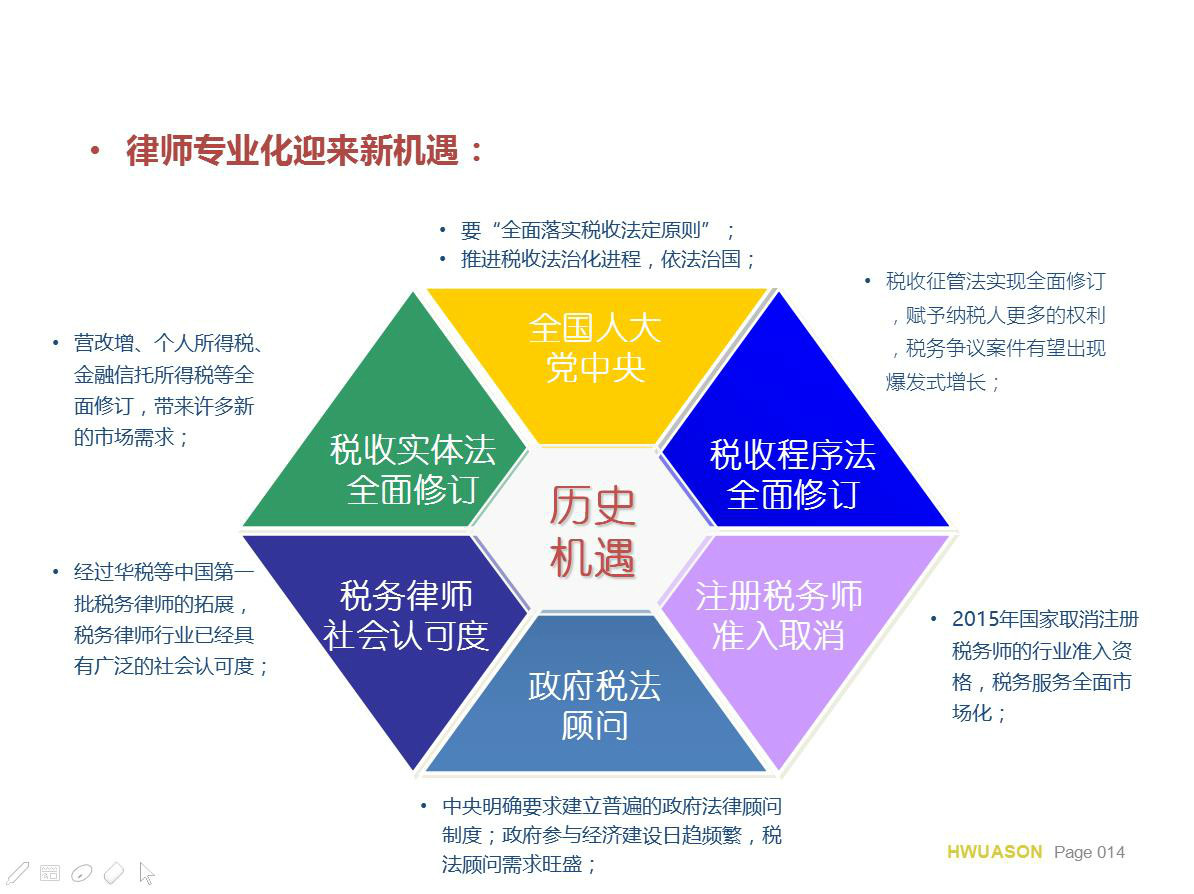

当前,随着依法治国、依法治税、全面落实税收法定原则等国家战略的推进,以及税务服的市场化,涉税法律服务正迎来历史性发展机遇(具体见下图)。

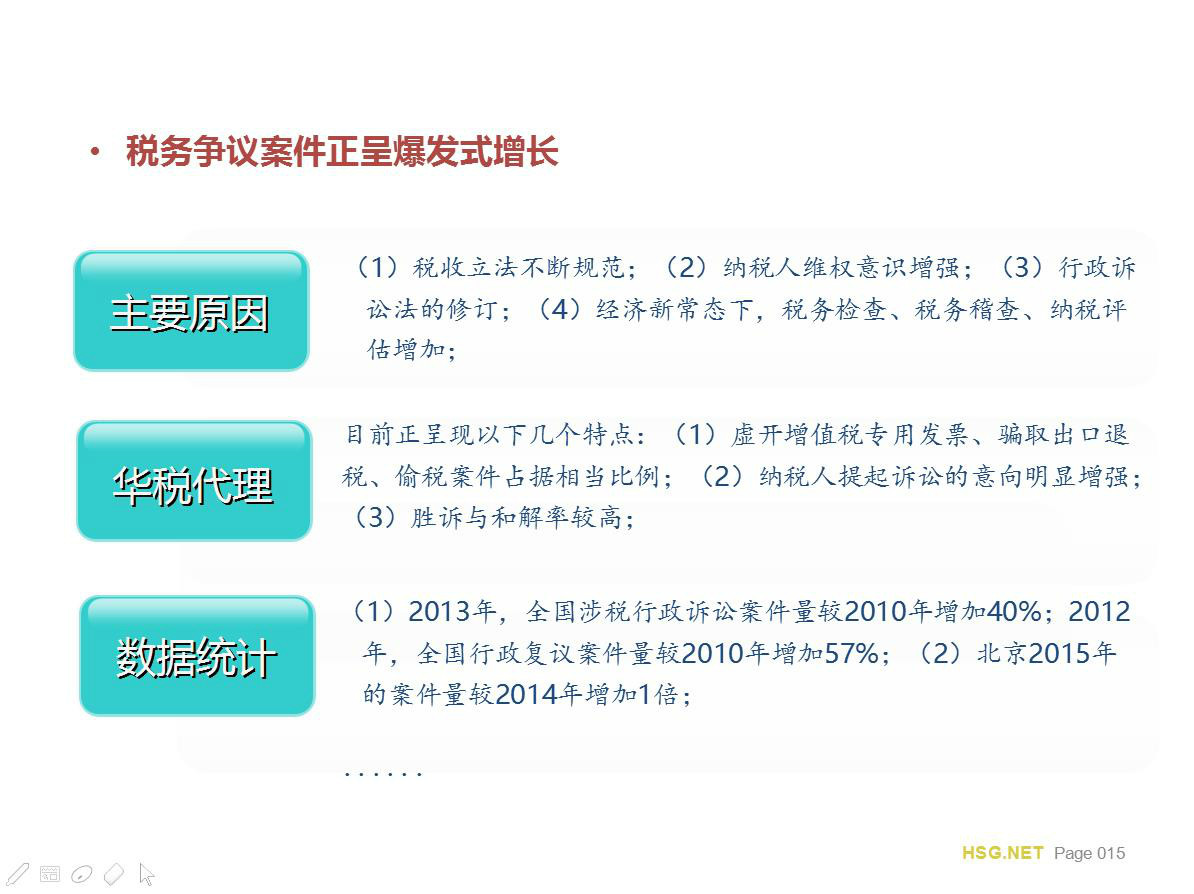

特别是在以下三个领域,律师从事涉税法律服务具有突出的优势和竞争力:(一)税务争议解决。每年约20万起税务稽查案件,提起行政复议、诉讼的大约2000件,潜在争议数量巨大;律师在诉讼领域具有天然的优势,2014年以来,税务争议咨询、代理案件明显增加(具体见下图);(二)税务筹划。传统不合规的税务筹划已经难以为继,市场呼唤合法筹划;在高科技企业税收优惠规划、并购重组税务筹划、上市税架筹划等,不仅需求大,而且收费高;(三)税法顾问。聘请外部税务顾问已成为很多企业的共识;律师可以提供税务咨询、商业谈判支持、合同涉税条款拟定等服务;从行业上看,高科技、房地产、金融投资、政府及事业单位等需求旺盛。

但也必须看到,涉税法律服务拓展专业门槛较高,目前国内除了北京、上海等少数城市外,大多数省市还没有专业化的税法律师事务所和税务律师,可借鉴的成功经验少;各地律师、律所在开展涉税法律服务面临较大的困难(具体见下图)。

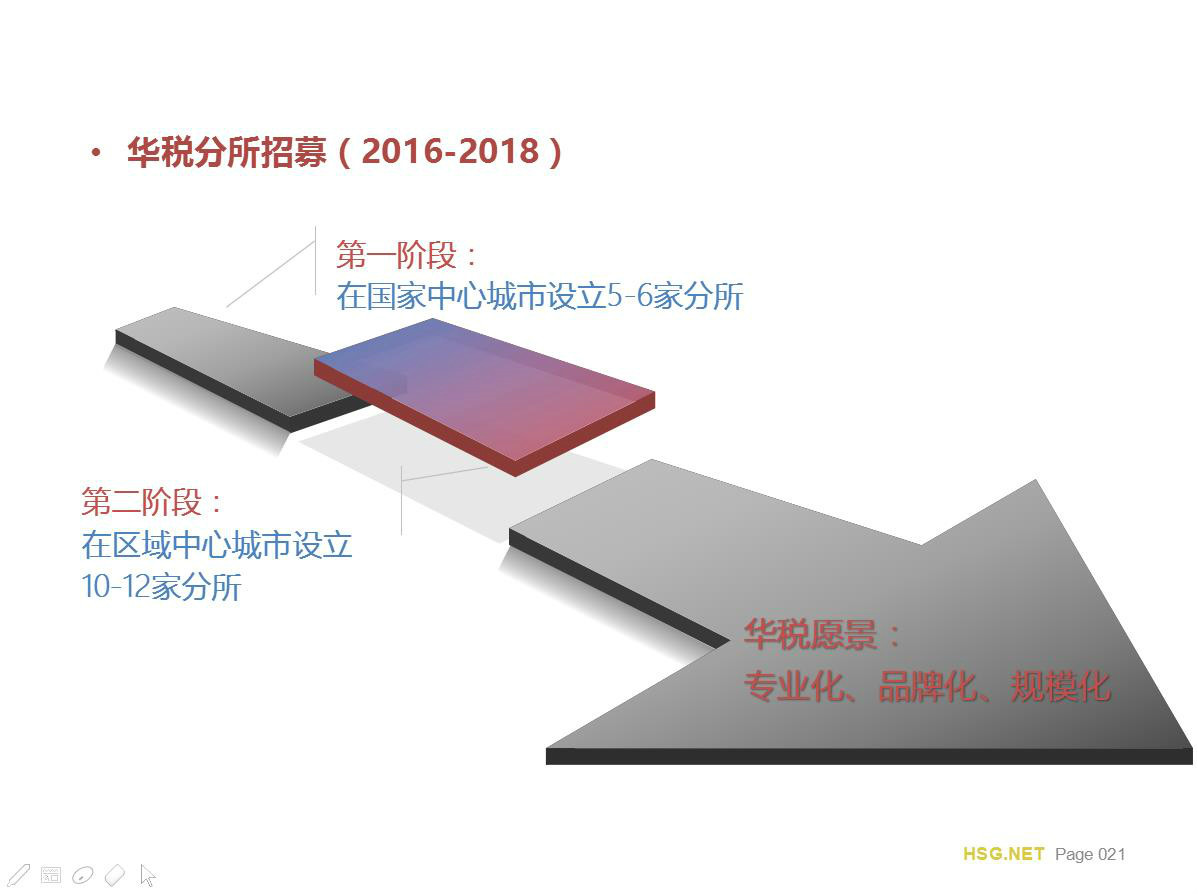

二、“分所”招募计划

基于上述背景,华税律师事务所决定:在未来2-3年在全国主要城市设立10-12家分所。具体招募计划如下:

(一)招募对象、条件(对“分所发起人”要求):

Ø 高度认可华税专业品牌和专业化的发展理念,致力于从事税法专业服务,具有高度的社会责任感和历史使命感;

Ø 拟组建主要团队成员具有一定的财税专业背景,具备开展税务争议解决、税务筹划等涉税法律服务的专业基础;

Ø 拟组建主要团队成员在大型专业服务机构或税务机关等从事过涉税业务,有一定的客户基础;

Ø 重视专业服务机构的执业风险管理并具有一定的实际管理经验;

Ø 具有良好的职业操守,无不良执业记录或违法犯罪记录;

(二)招募计划、安排:

第一阶段候选城市:上海、深圳、广州、杭州、武汉、重庆、成都等

第二阶段候选城市:天津、青岛、大连、厦门、西安、哈尔滨、长春、合肥、南昌、长沙、郑州、兰州、南宁等

(三)合作模式

合作方依托华税服务品牌优势,在所在省市设立华税的分所,并独立出资、自主经营、自负盈亏、自担风险:

Ø 合作方是分所的负责人,全面行使对分所的各项管理与运营职权;

Ø 合作方应制定其分所内部业务质量控制制度与执业风险防范制度等各项具体的管理制度,在品牌使用、风险控制等方面应接受总部的管理和监督,并将各项制度报华税备案;

Ø 分所律师执业过程中或运营中给客户或第三方造成损失,导致客户、第三方向总部追究民事赔偿责任的,总部有权向合作方及其分所、执业律师等进行追偿;

Ø 合作方签署《设立分所合作协议》后需要向总部支付加盟费,后续年度依据《设立分所合作协议》确定的标准向总部支付品牌使用费;

Ø 全面合作方成为“省内第一家专业税法律师事务所”,抢占先发优势;

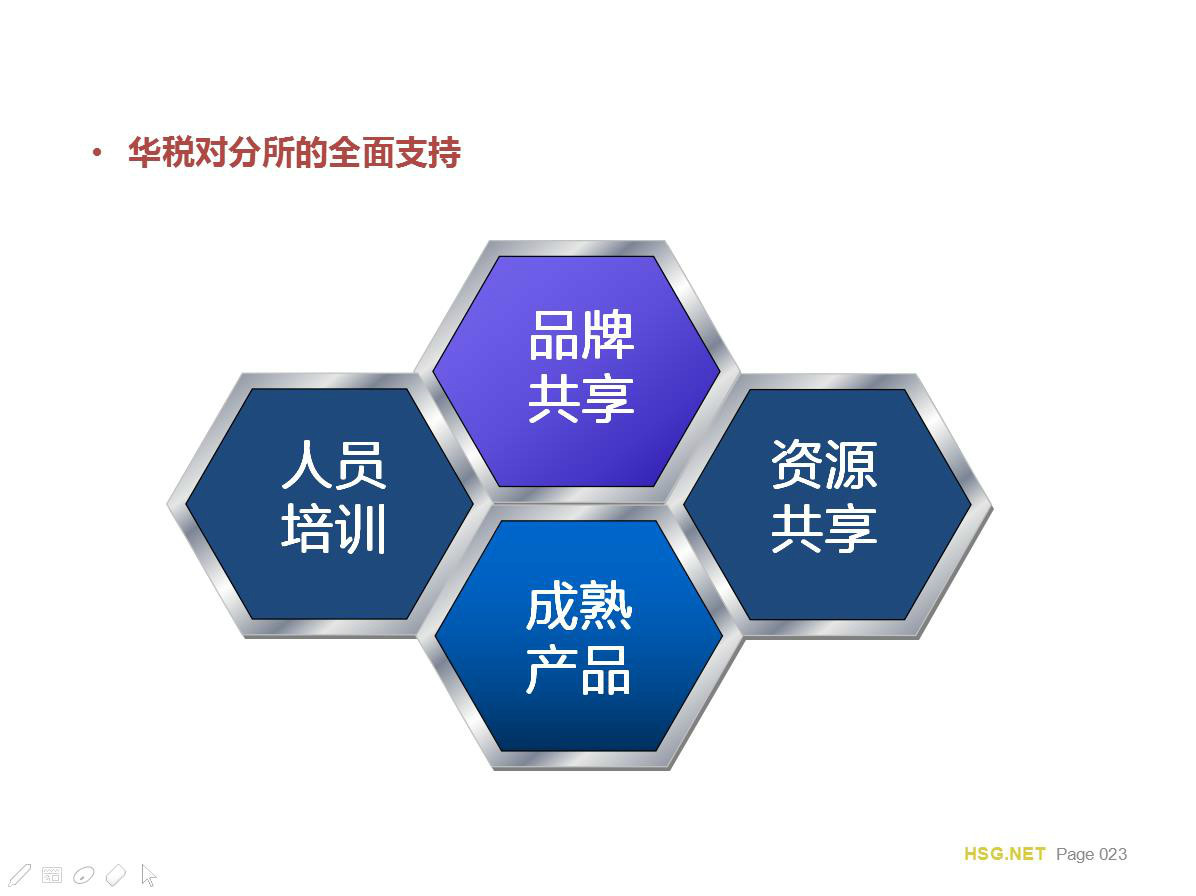

(四)华税支持

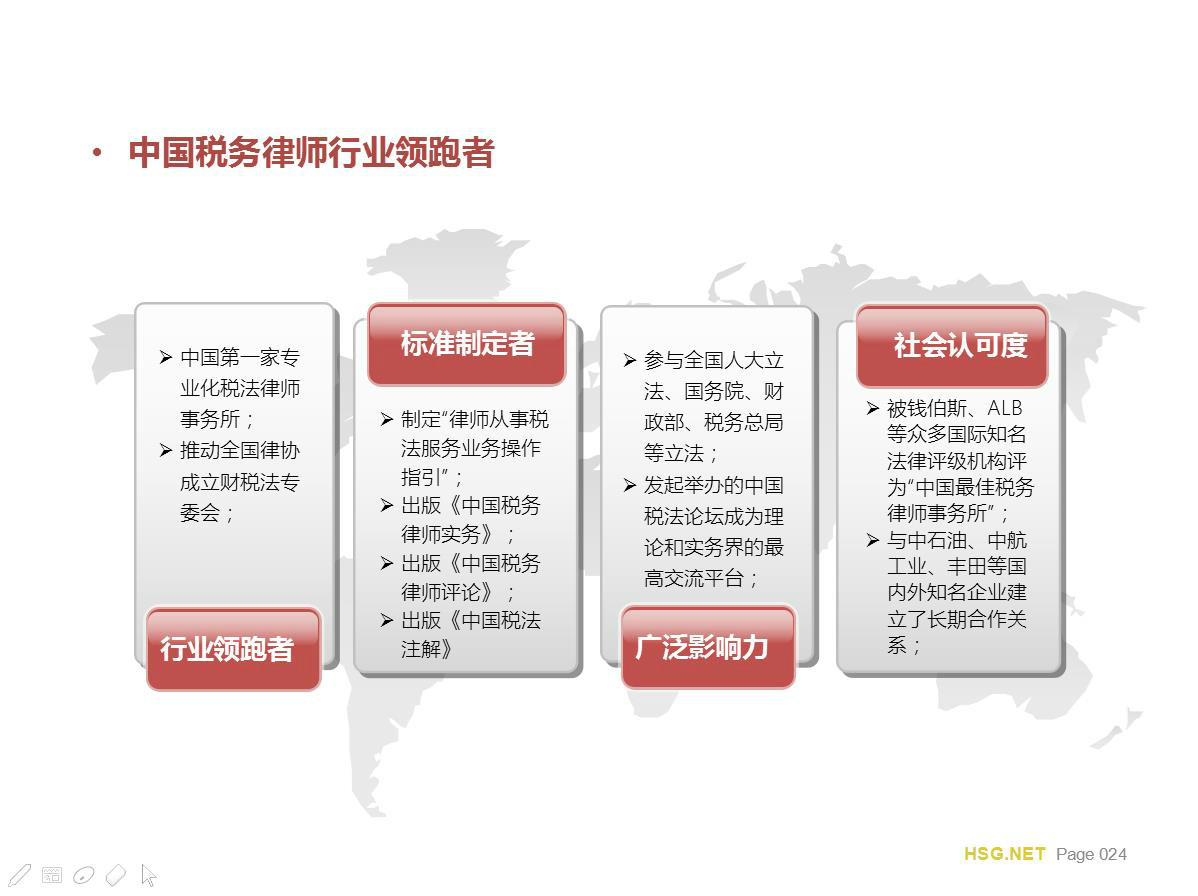

Ø 使用华税品牌。可以使用华税品牌和LOGO,品牌是服务行业的核心竞争力,作为中国税务律师行业发展的领跑者和行业标准的制定者,华税在税法理论、实务界以及税务机关系统具有广泛的社会影响力(具体见下图),对于分所业务拓展、提高服务溢价能力等具有极大的促进作用。

Ø 运营管理支持。指导专业化律所管理与运营;协助建立涉税律师执业风险制度;共用华税网站、邮箱,根据需要召开联席会议,就业务研发、业务拓展、运营管理等进行磋商;

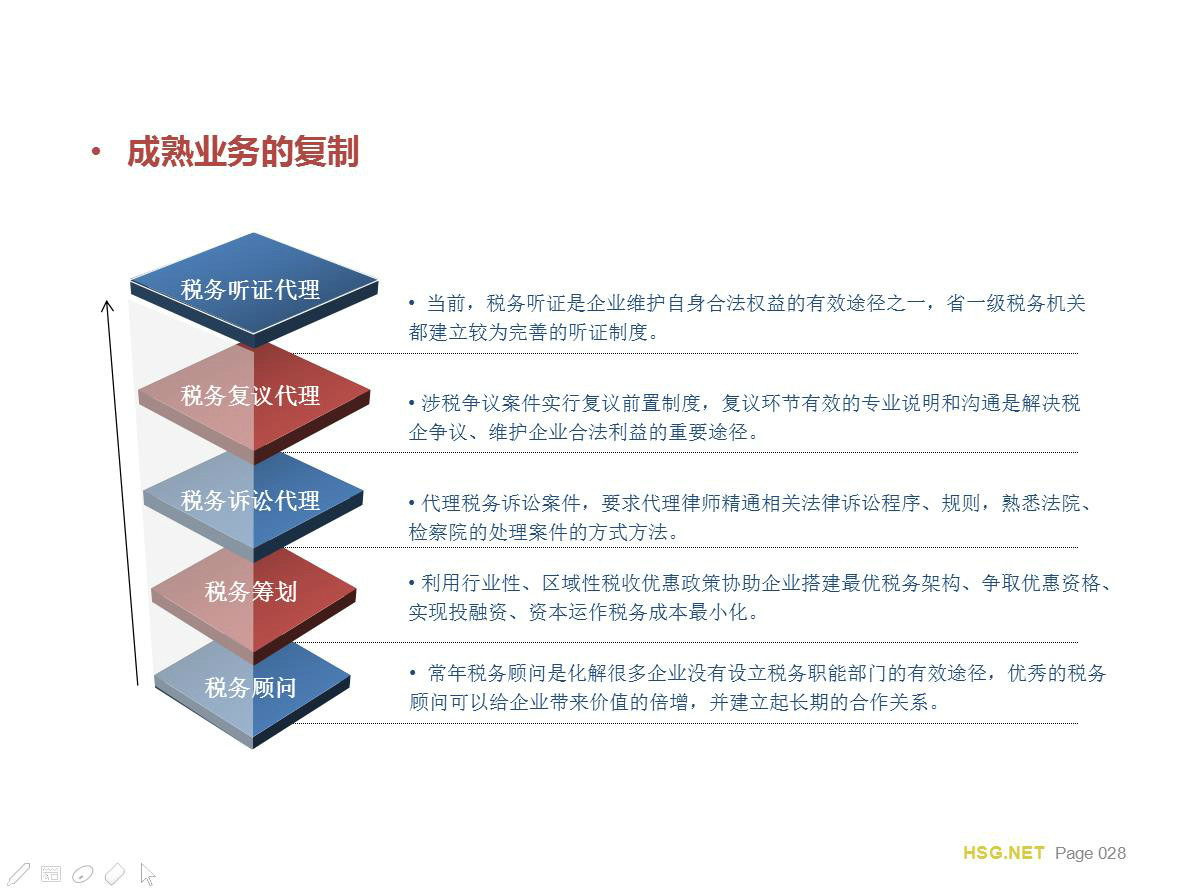

Ø 成熟产品输入。向分所输入税务争议解决、税收优惠申请、税务筹划等成熟服务产品,具体包括:服务标准及流程;工作建议书、签约合同等模板;具体案例解析;

Ø 人员培训。对分所律师进行下列培训:(1)业务知识、税务争议、税务筹划实操技能培训;(2)涉税业务商业谈判技能培训;(3)优先参加中国税务律师暑期学院,进行专业培训;(4)历届税法论坛、暑期学院现场视频学习分享。

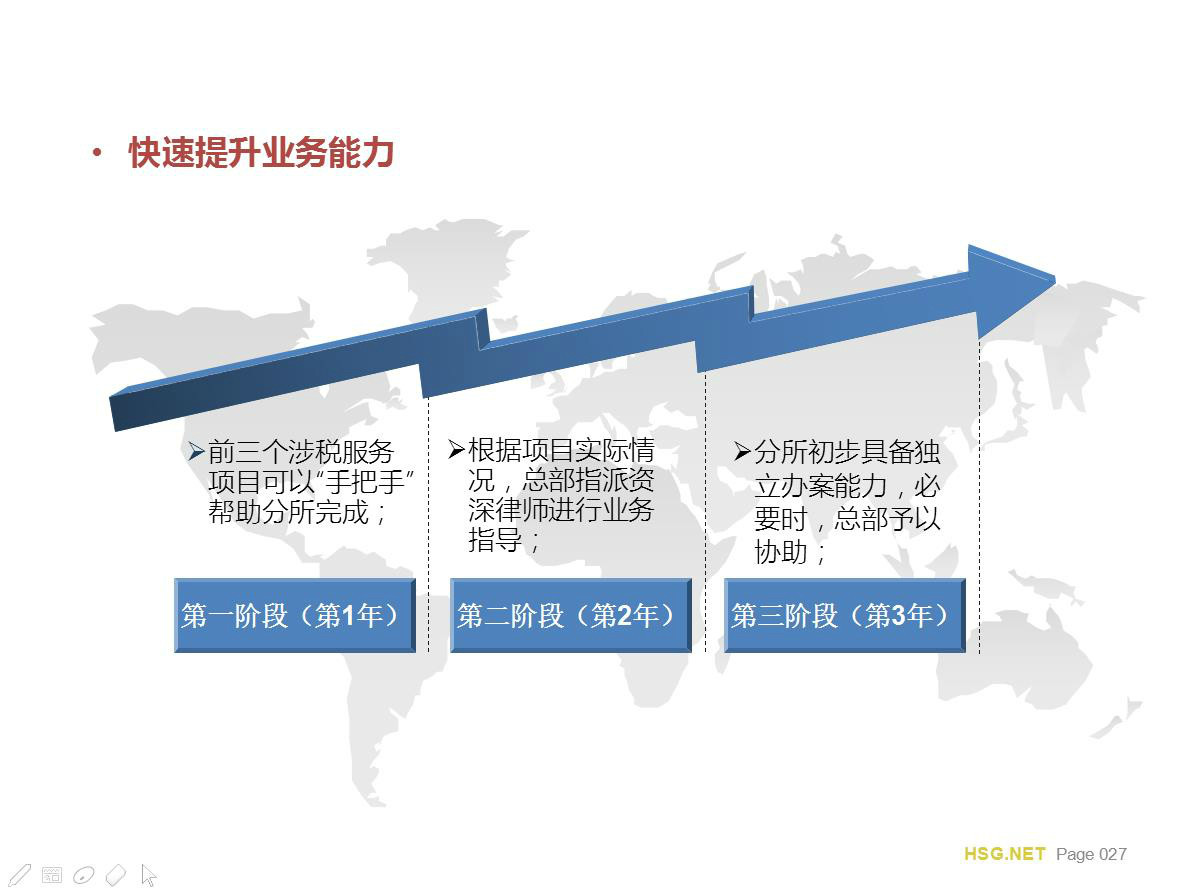

Ø 业务能力提升:第1年:委派资深律师进行“手把手”指导;第2年:通过电话邮件等提供咨询辅导;第3年:分所初步具备独立办案能力,必要时,总部予以协助;

Ø 业务拓展支持。总部依托强大的品牌优势及业务辐射能力,根据客户的需要,向分所推介各类税法服务业务;跨区域业务合作的开展;合作举办业务拓展沙龙会议;可使用华税微信公众号(拥有5万粉丝)发表专业文章;

Ø 社会资源共享:承办中国税法论坛;学术资源共享(根据业务需要举办专家论证会),邀请参与出版总部专业书籍;合作出版专业书籍;

三、“合作所”招募计划

华税律师事务所针对各地具有领先地位的综合性律所招募“合作所”,协助其组建“税务业务部”。具体招募条件和安排如下:

(一)对“合作所”要求:

Ø 认可华税的专业能力和价值理念,希望进入中国涉税法律服务市场;

Ø 在所在省市具有较高的知名度和影响力,有较大的规模;具有广泛的优质客户资源;

Ø 长期坚持律所专业化发展道路,并在公司法、投融资、并购重组、高端诉讼等专业领域开展业务;

Ø 主要成员具有良好的职业操守,具有社会责任感和历史使命感,事务所建立了完善的执业风险管理和控制制度;

Ø 律所位于省会城市或东部省市重点城市。

(二)合作模式:

Ø 华税协助合作律所组建“税务业务部”,在人才培养、服务产品、业务能力予以全面支持(具体见第(三)部分);

Ø 合作方与华税签署《业务合作协议》后需要向华税支付加盟费,后续年度依据《业务合作协议》确定分成比例标准进行业务合作。

(三)华税支持:

Ø 协助组建税务业务部:(1)对税务业务部专业团队构成提供咨询建议;(2)参与并指导业务部发展规划的制定;(3)协助建立涉税法律服务执业风险控制制度;

Ø 人员培训:(1)业务知识、税务争议、税务筹划实操技能培训;(2)涉税业务商业谈判技能培训;(3)优先参加中国税务律师暑期学院,进行专业培训;(4)历届税法论坛、暑期学院现场视频学习分享。

Ø 输入成熟产品。向分所输入税务争议解决、税收优惠申请、税务筹划等成熟服务产品(具体见下图),包括:服务标准及流程;工作建议书、签约合同等模板;具体案例解析;

Ø 业务辅导:第1年:委派资深律师进行“手把手”指导;第2年:通过电话邮件等提供咨询辅导;第3年:分所初步具备独立办案能力,必要时,总部予以协助;

Ø 业务拓展:依托华税强大的品牌优势及业务辐射能力,根据客户的需要,向合作所推介各类税法服务业务,对合作所的业务开展提供支持;跨区域业务合作的开展;合作举办沙龙会议;

Ø 社会资源共享:邀请参加每年华税发起举办的“中国税法论坛和中国税务律师论坛”;学术资源共享(根据业务需要举办专家论证会);

联系人:李剑,电话:18601356040,邮箱:lijian@hsg.net

文章评论(0)