IPO过会关注五大涉税问题解析——以2022年《反馈意见》为样本

编者按:在企业IPO过程中,涉税涉票问题一直是证监会审查关注的重点内容之一,税务风险往往也会成为企业上市前应予充分考虑并防范的核心经营风险。那么,在企业IPO过程中普遍出现的税务风险有哪些?本文以2022年以来证监会对IPO反馈意见64份为样本,总结并分析五大涉税风险,以期为企业提供参考借鉴。

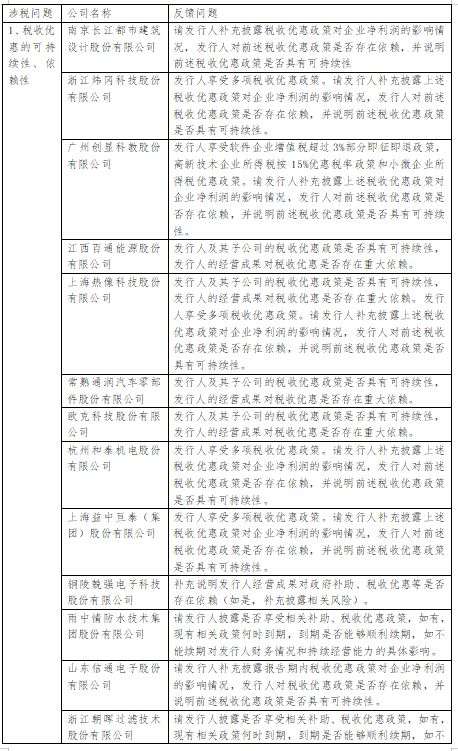

关注点一:享受税收优惠的可持续性以及依赖性

享受国家税收优惠政策是企业的核心竞争力之一,与地方政府招商引资给予的地方财政支持共同构建了企业的良好的外部政策环境,且税收优惠政策的优势在于具有法定性、稳定性,不因地方政府的态度而转变。目前国家税收优惠政策涵盖方方面面,有企业所得税优惠的,如西部大开发企业、高新技术企业等,有增值税方面的,如资源综合利用即征即退等等。享受税收优惠具备可持续表明企业在上市之后具有较强的竞争力,同时也反映出企业在特定方面具备的优势具有持续性,如产业技术等。同时,证监会还着重关注税收优惠政策对企业净利润的影响情况,考察企业对税收优惠政策的依赖程度,过多对政策的依赖会面临政策取消后的经营不确定性与净利润的下降。

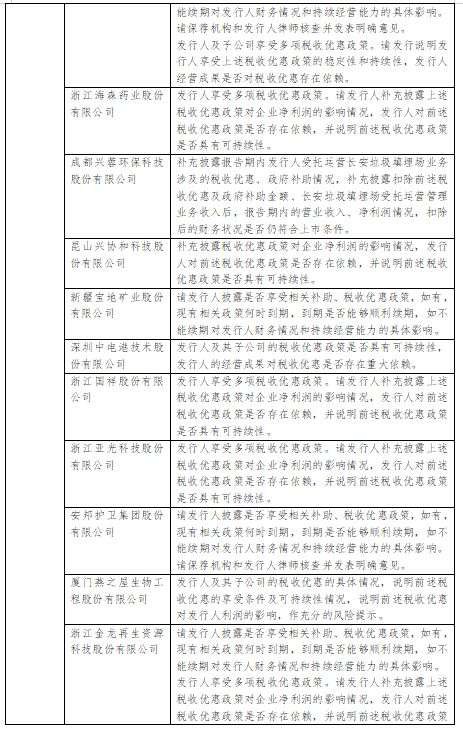

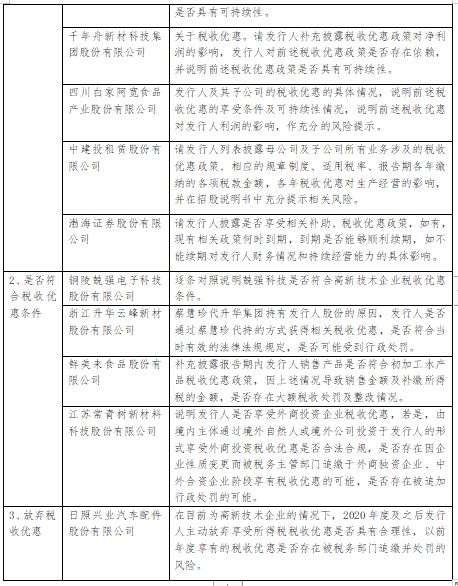

在诸多反馈文件中,证监会均作出了“请发行人补充披露税收优惠政策对企业净利润的影响情况,对税收优惠政策是否存在依赖,并说明税收优惠政策是否具有可持续性”的要求,见下表:

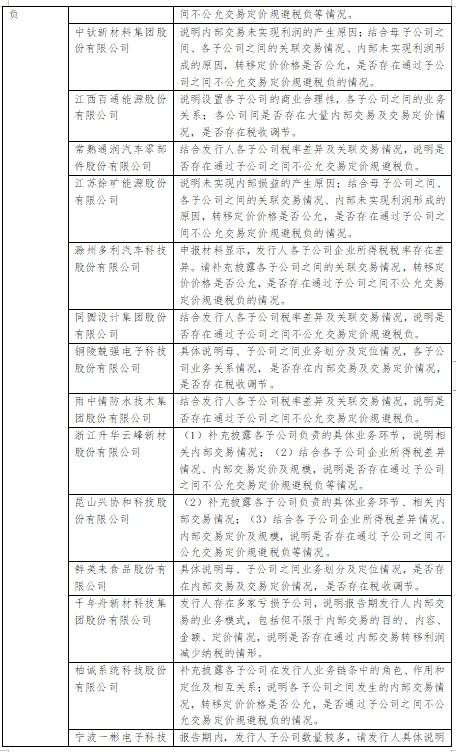

关注点二:关联交易、不公允定价规避税负的风险

通过关联交易、不公允定价,企业之间可以实现利润的重新分配,使上市公司获得较大利润更受投资者青睐,也可以减少利润降低税负,因此关联交易一直是上市公司审查重点。实践中,跨国公司通过转让定价实现利润、成本在全球不同地区的分配进而谋求企业整体税负最小化的例子早已屡见不鲜,而对于居民企业企业所得税税负相同的则一般不会出现此类问题。

但实践中也存在利用企业所得税优惠避税案例,例如:2013年8月,嘉善县国税局在分析辖区内关联交易金额较大的企业中发现,嘉兴某电子有限公司2012年度的2.36亿元销售全部为境内关联销售,且该企业成本倒挂,亏损严重。通过实地核查和进一步分析各项资料发现,该企业的唯一销售对象即为投资方上海某电子有限公司,且该上海企业是高新技术企业,享受15%的优惠税率。2011年初,集团将公司的生产部门由上海搬迁至嘉善,将嘉善公司作为集团的生产基地,再以低于市场价格向上海的关联企业销售产品,将利润转移到上海,从而享受高新技术企业的15%的优惠税率,却将巨额亏损留在嘉善公司。最终,善县国税局认定该关联交易价格明显偏低,不符合独立交易原则,调增该公司2012年度应纳税所得额1161.66万元。

总结案例可见,近年来国内集团企业常见的转让定价方式包括:1.改变产品交易价格、2.人为调节劳务转让价格、3.无偿提供资金、调整贷款利率、4.调整无形资产作价和研发费用分摊等。今年多分反馈意见也要求发行人“各子公司企业所得税差异情况、内部交易定价及规模,说明是否存在通过子公司之间不公允交易定价规避税负等情况”,见下表:

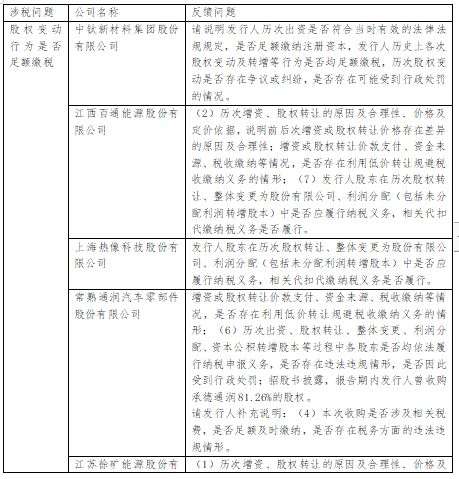

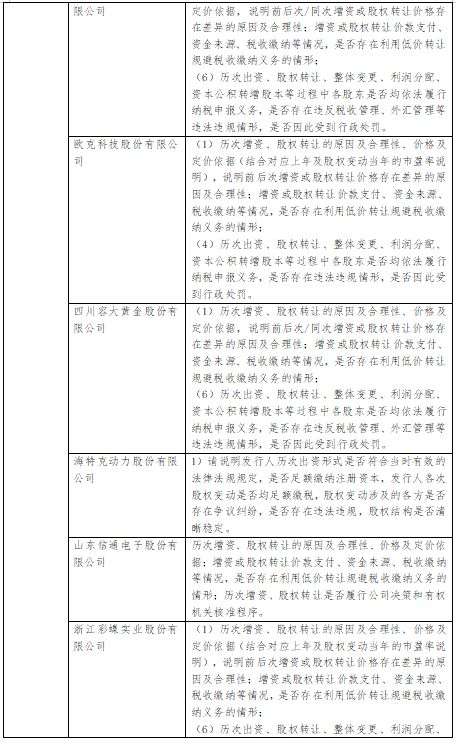

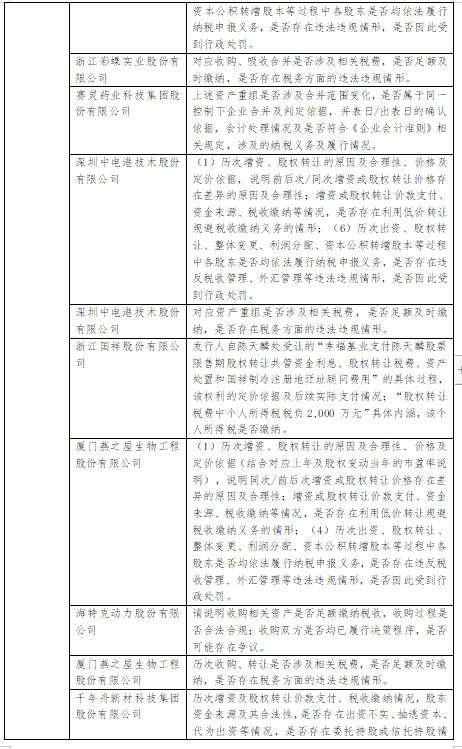

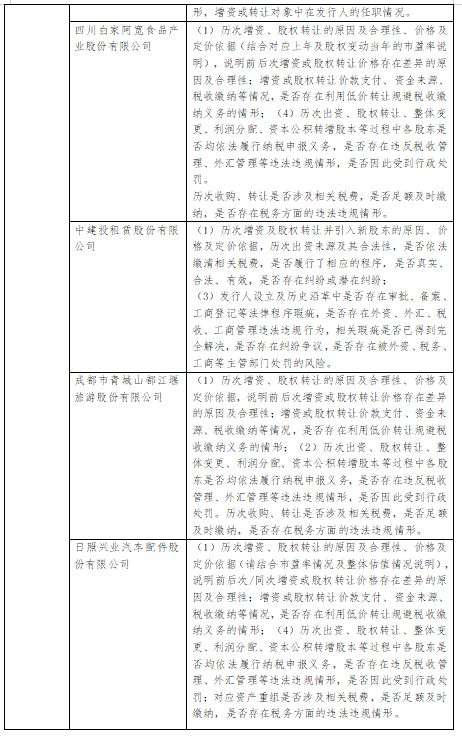

关注点三:股权变动行为是否足额缴税、是否存在避税情形

从创业诞生到IPO上市,一家公司的股权可能发生了多次转让,股权结构发生变化。对于自然人股东转让股权,需要按照“财产转让所得”缴纳个人所得税;自然人股东取得企业以未分配利润、盈余公积、资本公积转增股本的,也应按照“利息、股息、红利所得”缴纳个人所得税。上述税率均为20%,股权受让方或者实施转增的企业应及时履行代扣代缴义务。

实践中,自然人股东为了减少纳税而低价、平价转让股权被税务机关核定征税的案例时有发生。根据《股权转让所得个人所得税管理办法(试行)》相关规定,自然人股东申报的股权转让收入明显偏低且无正当理由的,税务机关可以核定股权转让收入。“股权转让收入明显偏低”的主要情形包括:1、申报的股权转让收入低于股权对应的净资产份额;2、申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费;3、申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入;4、申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入;5、不具合理性的无偿让渡股权或股份等情形。而“正当理由”主要包括:1、能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;2、继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;4、股权转让双方能够提供有效证据证明其合理性的其他合理情形。

今年多分反馈意见也充分揭示了股权转让、转增股本的税务风险,要求发行人披露“历史上各次股权变动及转增等行为是否均足额缴税”、“是否存在利用低价转让规避税收缴纳义务的情形”,见下表:

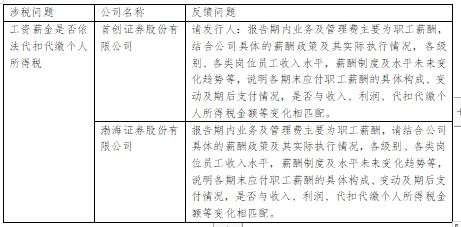

关注点四:工资薪金的合理性及是否依法代扣代缴个人所得税

前已述及,股权转让、转增股本过程中企业的个税代扣代缴义务收到证监会关注,同样面临关注的还包括企业全体员工的工资薪金的合理性及是否依法代扣代缴个人所得税。

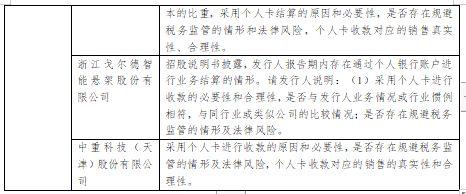

去年以来,多家公司通过私卡或者现金支付员工工资薪金,规避社保等用工成本并导致员工少缴税款的案件被曝光,既损害了劳动者合法权益,也造成了国家税款损失。同时也有案例曝光企业管理层工资薪金过高、普通员工工资薪金过低的现象。对于此,证监会也要求发行人披露公司具体的薪酬政策及其实际执行情况、是否依法代扣代缴税款,见下表:

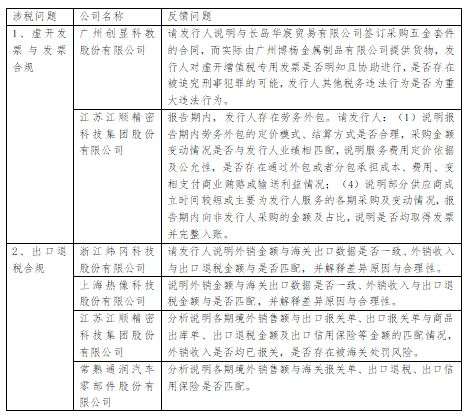

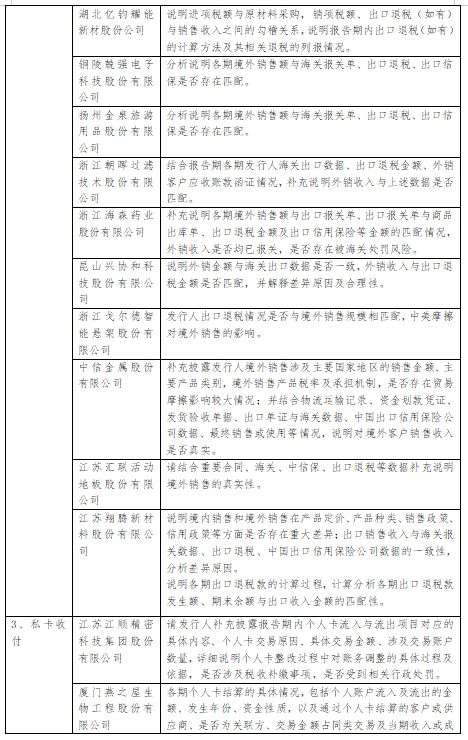

关注点五:偷税、虚开发票、骗取出口退税等税收违法行为

根据《公司法》、《证券法》、《首次公开发行股票并上市管理办法》及各交易所《证券交易所股票上市规则》等法律法规规定,企业首次公开发行股票并上市主要条件包括主体资格的相关条件、主体规范运行的相关条件以及相关财务指标条件。其中,是否存在重大违法违规行为是考察主体规范运行的标准之一。今年公开的反馈文件充分揭示了证监会对于偷税、虚开发票、骗取出口退税等税收违法行为的关注。例如,在广州创显科教股份有限公司IPO反馈文件中就提出:请发行人说明与长岛华宸贸易有限公司签订采购五金套件的合同,而实际由广州博杨金属制品有限公司提供货物,发行人对虚开增值税专用发票是否明知且协助进行,是否存在被追究刑事犯罪的可能,发行人其他税务违法行为是否为重大违法行为。

对于存在出口业务的企业,也关注其出口退税面临的风险,要求发行人说明外销金额与海关出口数据是否一致、外销收入与出口退税金额与是否匹配,并解释差异原因与合理性,见下表:

文章评论(0)