华税代理某石化企业虚开发票案件经合规整改成功取得不起诉决定

近日,由华税代理的一起某石化企业虚开增值税专用发票刑事案件取得了检察院作出的合规不起诉决定,华税律师的专业、精准、高效为涉案企业及其负责人员争取到了最大化权益,辩护工作取得圆满成功。

销售员徇私舞弊引发石化企业虚开刑事风险

涉案企业系A省一家国资背景的大型生产型石化企业,主要产品为液化气、柴油、石脑油、硫氢化钠等。

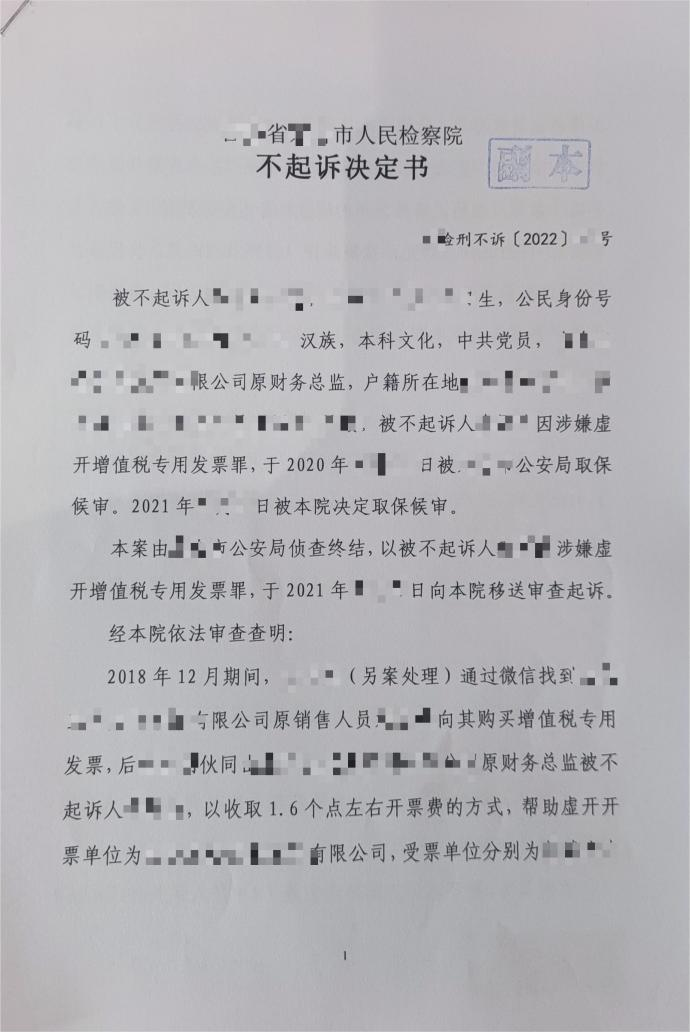

2018年12月,涉案企业销售人员甲某某为牟取非法利益,接受他人虚开发票的提议,向涉案企业财务总监乙某某提出将增值税专用发票开给指定受票单位。出于为企业扩大业绩的考虑,财务总监乙某某同意将涉案企业富余的增值税专用发票开给B省某市6家公司。

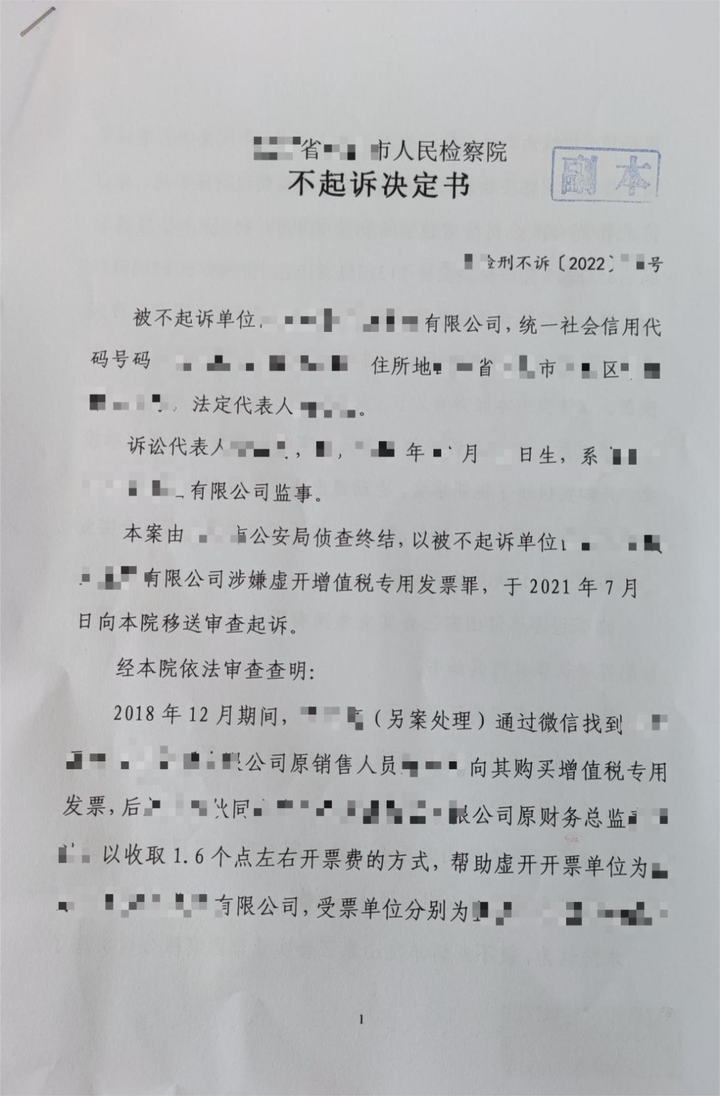

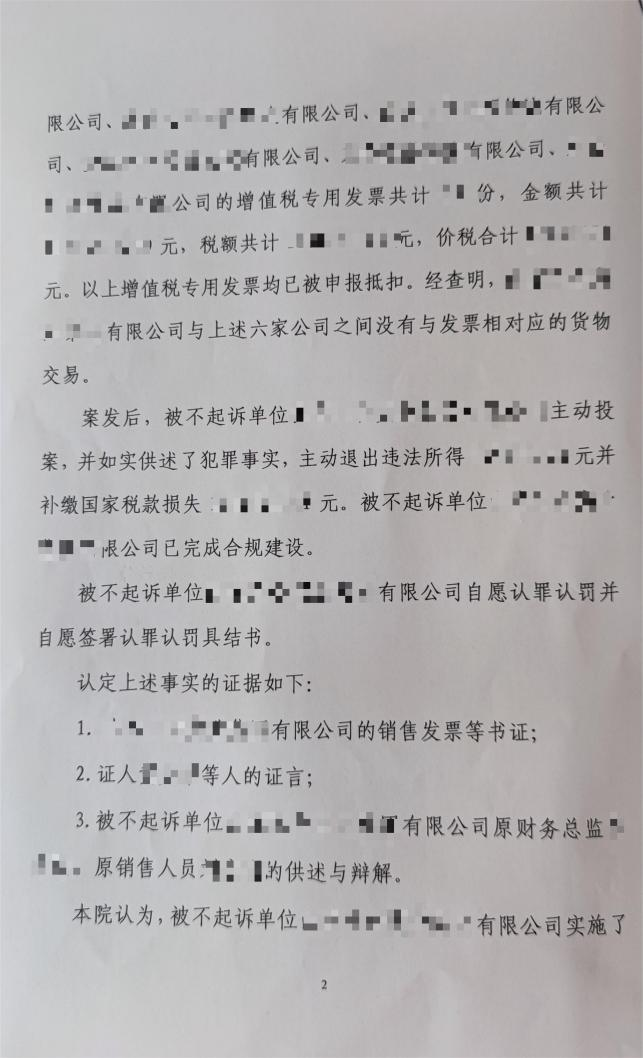

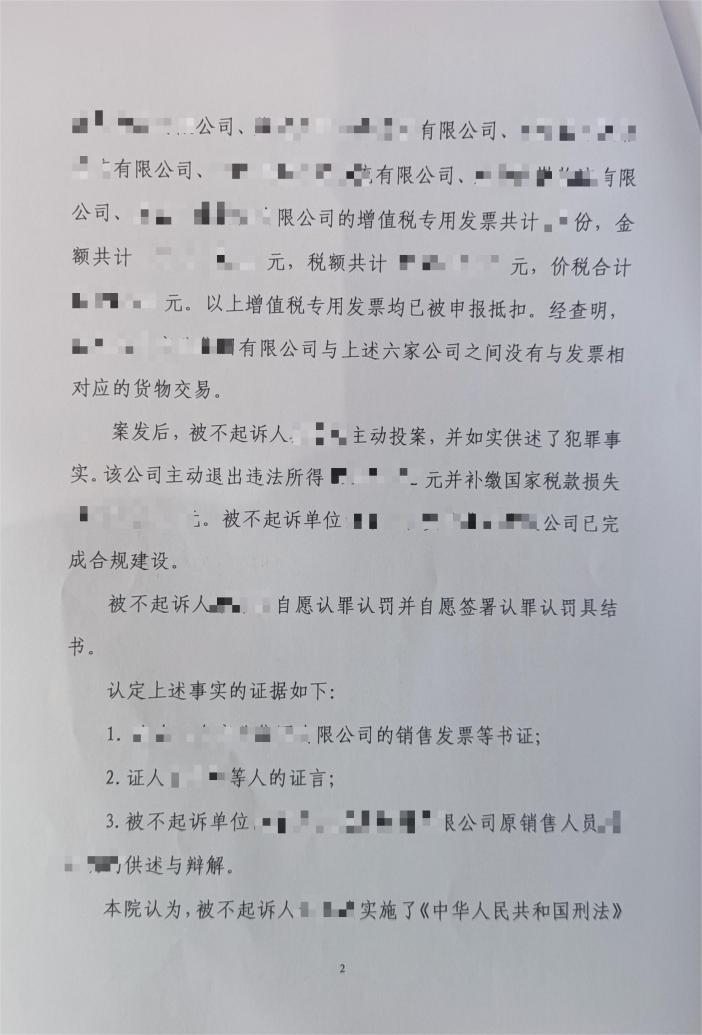

2020年6月,B省某市公安机关开展打击虚开犯罪专项行动,6家受票公司实际控制人案发后潜逃。涉案企业销售人员甲某某、财务总监乙某某向B省某市公安机关投案自首。经查,涉案企业涉嫌通过私户资金回流方式向B省某市6家公司在无真实销售的情况下虚开增值税专用发票价税合计1244万余元、增值税税额113万余元。

2021年7月,B省某市公安机关以涉案企业、甲某某、乙某某虚开增值税专用发票罪侦查完毕移送人民检察院。

占天时地利人和,华税推动B省某市检察院实施首例跨省合规整改

自2020年3月起,最高检在上海浦东、金山,江苏张家港,山东郯城,广东深圳南山、宝安等6家基层检察院开展企业合规改革第一期试点工作。2021年4月,最高检再次下发工作方案将第二期改革试点范围扩大至北京、浙江、江苏等十个地区。

在此背景下,华税律师向检察官提交了书面《律师意见》,提出涉案企业及涉案财务总监主观上为了扩大业绩而实施虚开行为,不具备虚开骗税的主观故意,同时所开发票均按期、足额纳税,未实质造成国家增值税税款损失,在国家“六稳”“六保”大政方针下不应作为犯罪对待。同时,华税律师也提出,涉案企业系当地实体企业,为当地经济发展作出重大贡献,具有挽救价值;且涉案人员财务总监乙某某系高级人才,负责集团财务工作与新上重大项目融资工作,案发后认罪态度好,同样具有挽救价值,遂向检察机关提交《合规整改申请书》。

尽管跨省合规整改在当地尚无先例,承办检察官对此犹豫不决,华税律师多次与其沟通,阐述对本案实施合规整改的“天时地利人和”:最高检印发《关于建立涉案企业合规第三方监督评估机制的指导意见(试行)》,大力推行合规第三方监督评估制度,改革试点范围覆盖B省全部地区,此为“天时”;B省某市(县级市)检察机关与涉案企业所在的A省某市某区检察机关在环境保护案件上曾有过经验交流,彼此熟悉,此为“地利”;B省某市与A省某市某区均按照最高检精神,建立了各自的第三方监督评估专家库,具备实施考核的条件,此为“人和”。华税律师同时向承办检察官介绍了华税代理虚开案件取得合规不诉的经验,也向承办检察官提交了书面《合规整改方案》,最终,该承办检察官向市检、省检层层上报,合规整改终获省检批准。

华税律师担任法律顾问,指导涉案企业完成合规整改

2022年4月,B省某市检察机关印发《涉案企业合规建设及案件办理工作方案》,由B省某市、A省某市某区企业合规改革试点第三方监督评估机制管理委员会联合成立第三方监督评估小组,其中A省某市某区的第三方监督评估专家对涉案企业的合规整改情形进行定期检查,B省某市的第三方监督评估专家对涉案企业的合规整改情形进行不定期抽查。

在整改过程中,华税律师担任了涉案企业法律顾问,围绕四大方面指导企业进行整改:第一,健全完善公司组织架构,建立合规管理组织体系,设立了风控部及合规建设领导小组。第二,完善公司经营风险控制管理制度,建立健全各项合规政策,指导企业制定了17项合规整改制度并指导企业实施,对此前业务的不规范事项予以改正,清理了财务部门使用的私人账户,对客户资质及开票请求的审查更为严格。第三,建立合规管理运行保障机制,为合规建设保驾护航。第四,大力提高公司管理层和普通员工的法律意识和法律知识水平,培育企业合规文化,为涉案企业策划了《员工合规手册》,开展了多次合规培训与财务专项培训,提升了涉案企业合规经营能力。

2022年6月,B省某市、A省某市某区联合第三方监督评估小组共同对涉案企业的合规整改情形进行考核,对整改情况予以认可。

涉案企业与人员同时不诉,华税律师攻克最后一关

在合规整改启动的同时,涉案企业及涉案人员甲某某、乙某某均签署了《认罪认罚具结书》。承办检察官提出,鉴于本案虚开涉及增值税税款较大,应判处三年以上十年以下有期徒刑,尽管认罪认罚,仍建议对涉案人员甲某某、乙某某处以缓刑。

对于此,华税律师向承办检察官充分阐述意见,认为涉案企业通过合规整改不予起诉的,对于涉案人员也应同等对待、作出不起诉决定。理由包括:刑法规定的涉税案件“双罚制”决定了在单位犯罪案件中,只有单位构成犯罪,直接负责的主管人员和其他直接责任人员才会面临刑事处罚,若单位免于起诉,而相关负责人仍被追究刑事责任明显不符合法律规定;在国家“六稳”“六保”大政方针下,保护企业家是保护企业的应有之义,保护企业最终仍然应落实到企业人员的保护;只有对企业、人员同等对待,才能落实检察机关维护经济安全稳定的“政治责任”、营造安商惠企法治化营商环境的“法治责任”与预防再犯、促进诉源治理的“检察责任”。

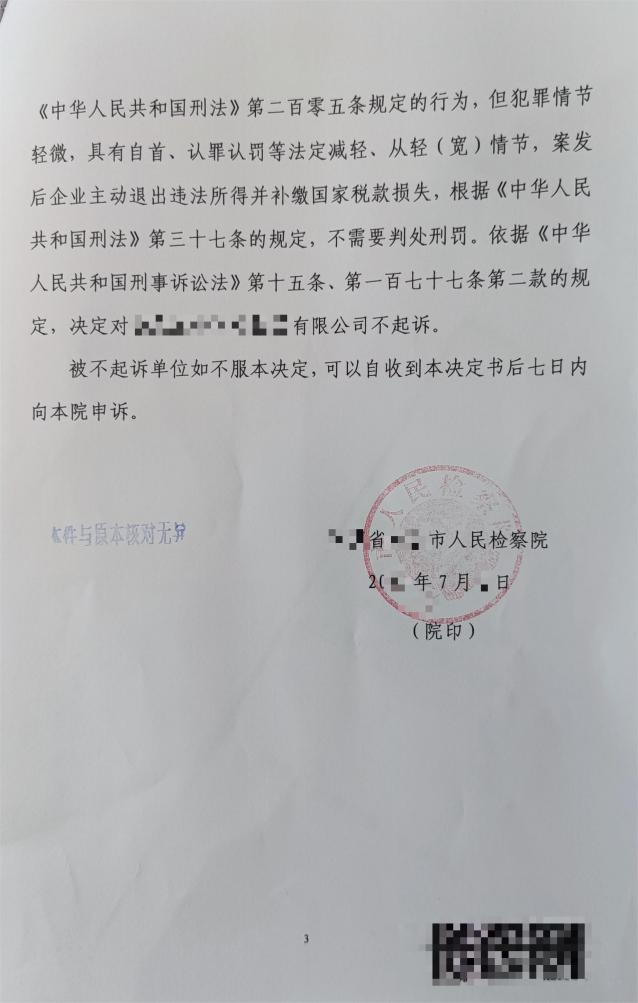

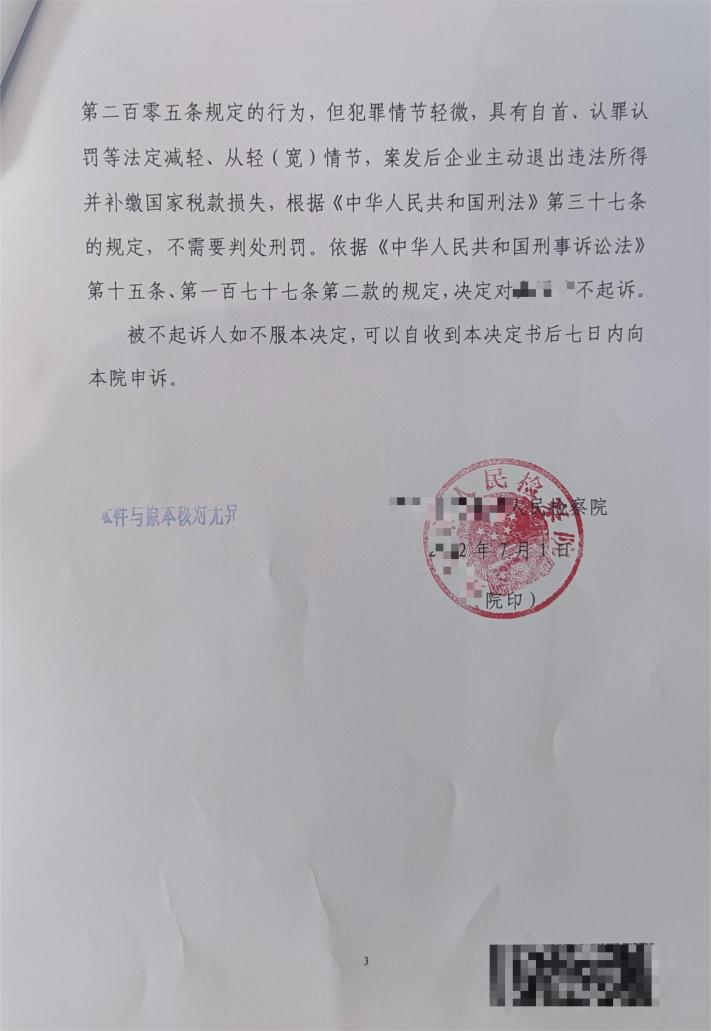

最终,2022年7月第三方监督评估小组出具了《评估报告》,认可涉案企业合规整改成功。B省某市检察机关也采纳了华税律师的意见,对涉案企业与涉案人员均作出了《不起诉决定书》。

税务律师提醒:涉税刑事案件合规整改应关注五大重点

2022年6月14日上午,全国工商联、最高检等十三部门“企业合规第三方监督评估工作推进会”在京召开,发布了《涉案企业合规第三方监督评估机制建设年度情况报告》。报告指出:截至5月底全国检察机关共办理涉企业合规案件1777件,其中适用第三方机制的案件1197件。最高检检委会副部级专职委员万春介绍,截至2021年12月,10个试点省份共办理涉案企业合规案件608件,不起诉企业164个、自然人302人,虚开发票类案件约占总数的三分之一。这些数据揭示了合规第三方机制对于检察阶段化解涉税刑事风险的重要意义,对税务律师开展涉税刑事案件辩护工作带来了新的方向与新的启发。

在涉税刑事案件合规整改中,税务律师发挥了两方面的作用。一是作为涉案企业的辩护人向人民检察院提出合规整改申请、启动合规整改程序,帮助涉案企业完成签署《认罪认罚具结书》等事项;二是作为涉案企业的合规整改法律顾问,帮助涉案企业制定整改方案、进行合规制度设计,帮助企业落实合规制度、启动专项整改措施等,并监督整改的实施、执行,也可以为企业开展合规培训、营造企业合规文化,并配合第三方监督评估小组对企业整改情况进行考核。在虚开刑事案件合规整改过程中,我们认为以下方面应予重点关注:

1、严格规范供应商/客户资质审核,建立供应商/客户风险控制机制。

2、严格规范金融账户使用与开票审核,建立资金、发票、财务管理制度。

3、严格规范货物进销存流程,建立货物进销存管理与提货审核制度。

4、强化考核奖惩,完善内部检举与监督制约机制。

5、加强法治教育,自上而下培育企业合规文化。

涉案企业合规建设是一项系统性工程,在合规整改启动后,税务律师应当对企业面临的合规风险进行整体排查、全盘考虑,不能顾此失彼,更不能头痛医头、脚痛医脚,而应做到财务、业务、仓储等部门统筹协调,系统性制定规则,全面构筑合规堡垒。

文章评论(0)