从两起案例看自然人平价转让股权是否会被调整征收个税

编者按:自《股权转让所得个人所得税管理办法(试行)》发布以来,股权转让的个税问题愈发受到税务机关的关注。很多高净值人士采用0元转股、平价转股等“税筹”方案转让股权,以期规避高额的个人所得税,但却聪明反被聪明误,不仅没有取得匹配的现金收益,还被要求作纳税调整,补缴个人所得税。那么,平价转股是否一定会被纳税调整呢?本文将结合两起案例分析这一问题。

一、同样是平价转股,一起被要求调整收入,另一起则被认定理由正当

(一)平价转股被要求重新核定股权转让收入

2021年1月28日,东莞市税务局对一起涉税咨询作出回复。纳税人提问:自然人A持有甲公司70%股权(成本是1元/股)。A计划将其持有的甲公司30%股权转让给乙公司(乙公司系自然人A与配偶100%持股的有限公司),作价1元/股,目前甲公司净资产约1.4元/股。请问该股权转让行为是否需要缴纳个人所得税?

东莞市税务局答复:根据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十二条的相关规定,纳税人拟进行股权转让的收入低于其股权对应的净资产份额的,视为股权转让收入明显偏低。同时,根据67号公告第十三条的相关规定,纳税人将股权转让给其与配偶持股的有限公司,不符合第十三条规定的正当理由的情形。因此,主管税务机关应根据67号公告第十四条的方法核定股权转让收入。

(二)平价转让股权被认定具备正当理由

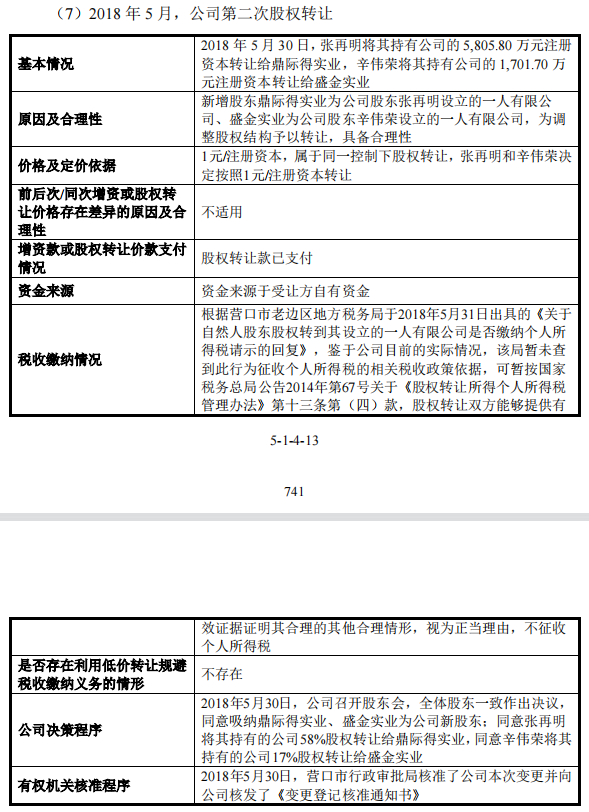

2022年5月,海通证券出具《关于辽宁鼎际得石化股份有限公司首次公开发行股票并上市之发行保荐书》,披露2018年5月30日,张某将其持有公司的5,805.8万元注册资本转让给鼎际得实业,辛某将其持有公司的1,701.7万元注册资本转让给盛金实业,转让价格均为1元/注册资本。因新增股东鼎际得实业为公司股东张某设立的一人有限公司、盛金实业为公司股东辛某设立的一人有限公司,为调整股权结构予以转让。营口市老边区地方税务局于2018年5月31日出具《关于自然人股东股权转到其设立的一人有限公司是否缴纳个人所得税请示的回复》,认为上述股权转让具备正当理由,不需作纳税调整。

(三)小结

上述两起案例较为相似,均为自然人股东出于股权结构调整目的,将其持有的公司股权平价转让给另一家公司,而受让公司为自然人股东或自然人股东与其配偶100%控股的公司。但两起案例的结果有所不同,一起被认为不具备正当理由,应当重新核定收入,调整缴纳个人所得税。另一起则被认为具备正当理由,不需作纳税调整。两案争议焦点在于平价转股在何种情况下具备正当理由,以及67号公告第十三条规定的正当理由是否穷尽。

二、股权转让收入调整的核心标准是转让收入低于股权净资产份额

67号公告第十二条规定了股权转让收入明显偏低的六大标准,即:(1)股权转让收入低于股权对应的净资产份额;(2)股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费;(3)股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入;(4)股权转让收入低于相同或类似条件下同类行业的企业股权转让收入;(5)不具合理性的无偿让渡股权;(6)主管税务机关认定的其他情形。

所谓“股权转让收入明显偏低”,从字面上理解,应当有一个确定的比较对象,即低于股权的某种价值(可能是账面价值、公允价值等)。但根据上述规定,股权转让收入明显偏低的评判标准其实是不统一的、可变的,针对特定股权,首先要明确股权的各种价格(净资产份额、取得成本、同一企业股东转让价格、同类行业股东转让价格),确定各种价格孰低,并以最低价格作为评判标准。从立法目的来看,立法者认为这些情形均可能构成缺乏正当理由的低价转让,其立法的目的在于遍及全部低价转让情况,堵塞征管漏洞。

但是在实操中,还需考虑一个关键问题,即调整收入的方法。因为股权的各种价格本身可能存在差异,如果沿用收入偏低认定标准的逻辑,在纳税调整中,也需结合案件情况,综合评判股权的各种价格究竟何者为“调整标准”。然而,根据67号公告第十四条之规定,却没有发现这种综合评判的路径。67号公告第十四条规定了净资产核定法、类比法、其他合理方法三种方法,同时根据国家税务总局官方解读,主管税务机关在对股权转让收入进行核定时,必须按照净资产核定法、类比法、其他合理方法的先后顺序进行选择。只有被投资企业净资产难以核实的,主管税务机关才可以采用类比法核定股权转让收入。

由此可见,股权转让收入调整的认定标准实质上被统一为净资产标准。因为不管标的企业股权低于何种价格被定性为明显偏低,在纳税调整时,首先采用的方法均为净资产核定法。那么,只要股转价格不低于净资产份额,就失去了调整的必要。

三、税务机关对“正当理由”的认定具备一定的自由裁量权,不能照本宣科认为67号公告第十三条的规定已经穷尽

调整股转价格的前提是股转收入低于六大标准之一,且没有正当理由。相应的,不需调整的情况有二,一是股转收入不低于六大标准任何一种,二是虽低于六大标准之一,但具备正当理由。67号公告第十三条规定了四种正当理由的情况,但其规定是不穷尽的。

(一)67号公告第十三条赋予税务机关一定的自由裁量权

首先,67号公告第十三条第(四)项规定了“股权转让双方能够提供有效证据证明其合理性的其他合理情形的”,视为有正当理由。根据文义解释方法,其他合理情形显然不同于67号公告第十三条第(一)项至第(三)项的三种情形,而是另有所指。但67号公告及其他税收规范性文件未对此予以明确,导致实践中容易产生涉税争议。一种观点认为,其他合理情形意在赋予税务机关自由裁量权,考虑到立法者的局限性,税法条文无法照顾到经济社会的多样性,有必要通过自由裁量方式,对正当理由进行补足。另一种观点认为,其他合理情形属于授权立法,只有国家税务总局另行发文明确其具体含义的,才能进行补足,税务机关无权自行作出解释。我们认为,其他合理情形具有授权意义,但立法本身具有滞后性,其同样赋予了税务机关自由裁量权,允许其考虑实际情况,综合认定其他合理情形的具体指向。

(二)股转价格不低于净资产份额以及向符合条件的关联企业平价转让股权,应当认为具备正当理由

对于以下两种情况,应当认为具备正当理由,免予纳税调整:

1、股转价格不低于净资产份额

前已述及,股转价格不低于净资产份额的,没有调整必要。然而,股转价格低于取得成本、同企业股转价格、同类行业股转企业的,又构成股转价格明显偏低。因此,股转价格不低于净资产份额,应当归入具备正当理由的情况,阻却纳税调整程序的启动。这种情况具体又包括:

(1)股转收入低于取得成本,但系因公司亏损导致。实践中,可能存在股东取得股权时支付大量成本,但因公司常年亏损,导致股权转让时,净资产份额已经远低于股权取得成本的情况。如按照净资产份额定价转让,根据67号公告第十二条之规定属于股权转让价格明显偏低的情况。但此种情形无调整必要,因此应当将公司亏损导致股转收入低于取得成本归入正当理由当中。

(2)股转收入低于同企业、同类行业企业股转价格,但交易双方预先签订转让协议的。对非上市公司来说,其股权无法自由交易,没有一个非常准确的参考价格,而机构对公司股权价值的评判则是千差万别的。尤其是初创期的创业企业,其股权究竟如何定价,更多地基于市场投资者对公司的前景预期性评价,而预期评价本身蕴含了射幸的性质,这种预期最终可能与实践相符,也可能发生偏离。对税务机关来说,应当充分尊重市场交易机制,对于交易双方预先签订转让协议约定股权转让价格,后续因市场波动导致股权市场价格攀升,但双方仍然按照约定价格转让,只要约定价格不低于转让当期的净资产份额,即不宜作出纳税调整。

2、平价转让给符合条件的关联企业

除比较定价与净资产份额的关系外,对于股东出于股权架构重组目的,将股权转让给符合条件的关联企业的,只要股权最终受益人不变,就不宜进行纳税调整。目前,重组所得税的特殊性税务处理政策主要见于企业所得税,而个人所得税方面并无规定。包括企业重组涉及到个人股东的,也不在特殊性税务处理范畴之内,例如企业合并,被合并企业股东为个人股东的,其取得的股权支付不能计入股权支付比例当中,如被合并企业股东大量为个人,则可能导致股权支付比例无法达到85%的标准,从而无法适用特殊性税务处理。这种政策对重组交易造成很大阻碍。

尽管企业重组税收政策未对现实诉求作出回应,在股转个税政策方面,仍有必要对此问题加以明确。前述案例中,企业股东将其持有的股权转让给其100%控股的一人有限公司,采用平价转让的方法,营口市老边区地方税务局认为具备正当理由,是一个重大突破,也是税务机关积极行使自由裁量权的表现。此类交易不应仅仅局限于向股东100%控股的一人公司转让股权,而应进一步扩大受让方企业的范围,给予重组交易必要的优惠。例如,67号公告第十三条第(二)项明确了将股权低价转让给具有法律身份关系的亲属,视为有正当理由。那么,将股权低价转让给关联企业,关联企业股东完全为转让方股东及其法定亲属的,同样不宜认为缺乏正当理由。

四、自然人平价转让股权的涉税风险及应对

(一)自然人平价转让股权的涉税风险

对于正当理由的平价转让,税务机关不作纳税调整。但如平价转让缺乏正当理由,除纳税调整外,股东和受让方还可能面临构成偷税的风险。根据67号公告第十一条,“符合下列情形之一的,主管税务机关可以核定股权转让收入:(一)申报的股权转让收入明显偏低且无正当理由的……”。因此,平价转让股权,缺乏正当理由的,首先面临纳税调整的风险。税务机关实施纳税调整后,会通知转让方限期申报补缴税款,转让方逾期不作纳税申报的,根据《税收征收管理法》第六十三条,纳税人经通知申报拒不申报的,构成偷税,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处罚款。

(二)自然人平价转让股权的涉税风险应对

平价转股,重点在于证明转让方具备正当理由。转让方应当注意全面收集相关证据资料,如受让方与转让方之间的亲属关系证明、关联关系证明;被投资企业因国家政策调整,生产经营受到重大影响的证明;转让属于内部转让的证明;被投资企业净资产的相关证明。同时,对于法律规定的模糊地带,纳税人与税务机关发生争议的,可以聘请专业的税务律师,协助向税务机关发表意见,充分论证股权转让价格的合理性,避免纳税调整等风险。

文章评论(0)