《再生资源行业税务合规报告》(2024)

再生资源行业的有序运转对于提高资源循环利用水平、提升资源安全保障能力、促进绿色低碳循环发展具有重要意义。在税收方面,再生资源回收、综合利用领域的政策不断更迭,为促进合规经营、提高利润空间,再生资源行业的业务模式也随之不断调整,与此同时也伴随着诸多税务合规问题。

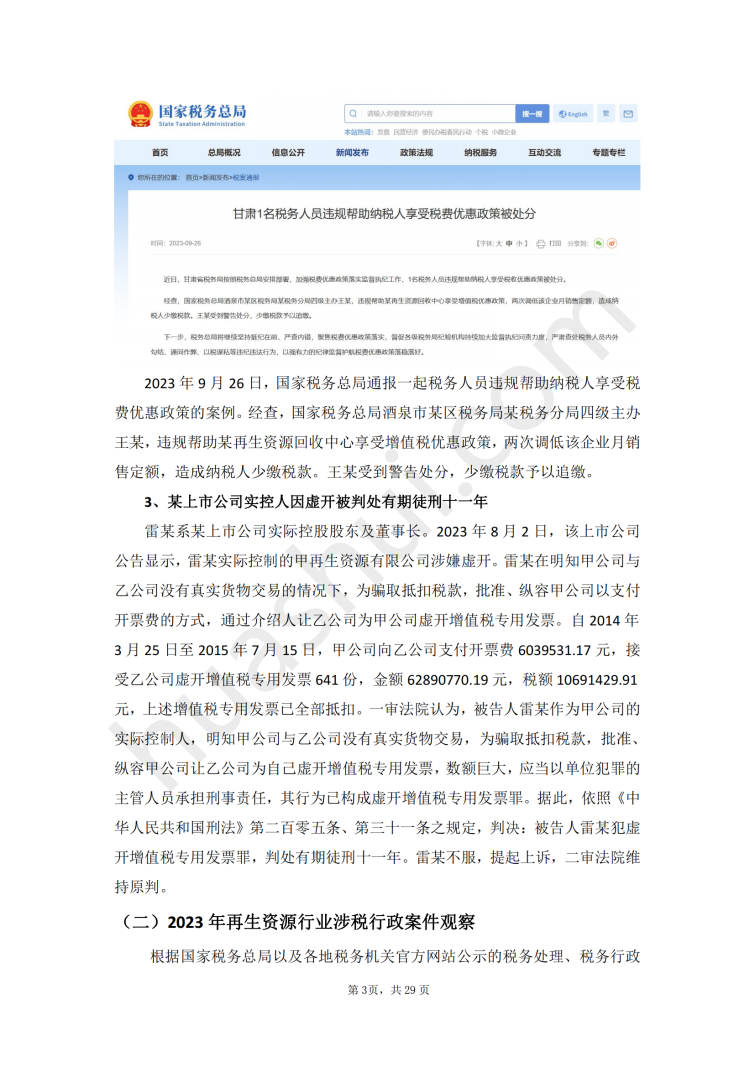

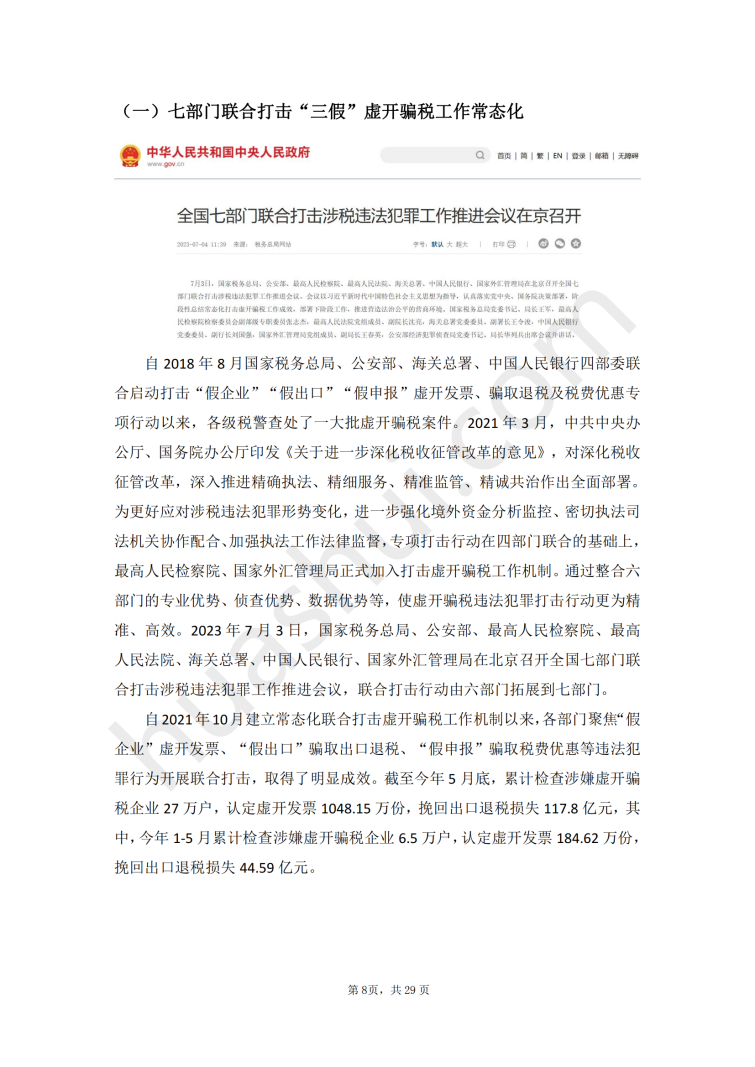

无法自源头供货商处取得发票是再生资源行业长期以来的税收困境。2008年财政部、国家税务总局发布《关于再生资源增值税政策的通知》(财税〔2008〕157号),取消了再生资源回收企业的免税及抵扣政策,再生资源回收企业税负激增,而用废企业发票问题再度凸显。为弥补进项缺口、取得合规的企业所得税税前扣除凭证,部分企业通过改变业务模式、寻求第三方代开甚至购买的方式取得增值税专用发票。随着“打虚打骗”专项行动逐渐深入并转变成七部门联合常态化打击,再生资源行业爆发了大量虚开增值税专用发票案件,企业及其负责人面临行政责任甚至刑事责任。

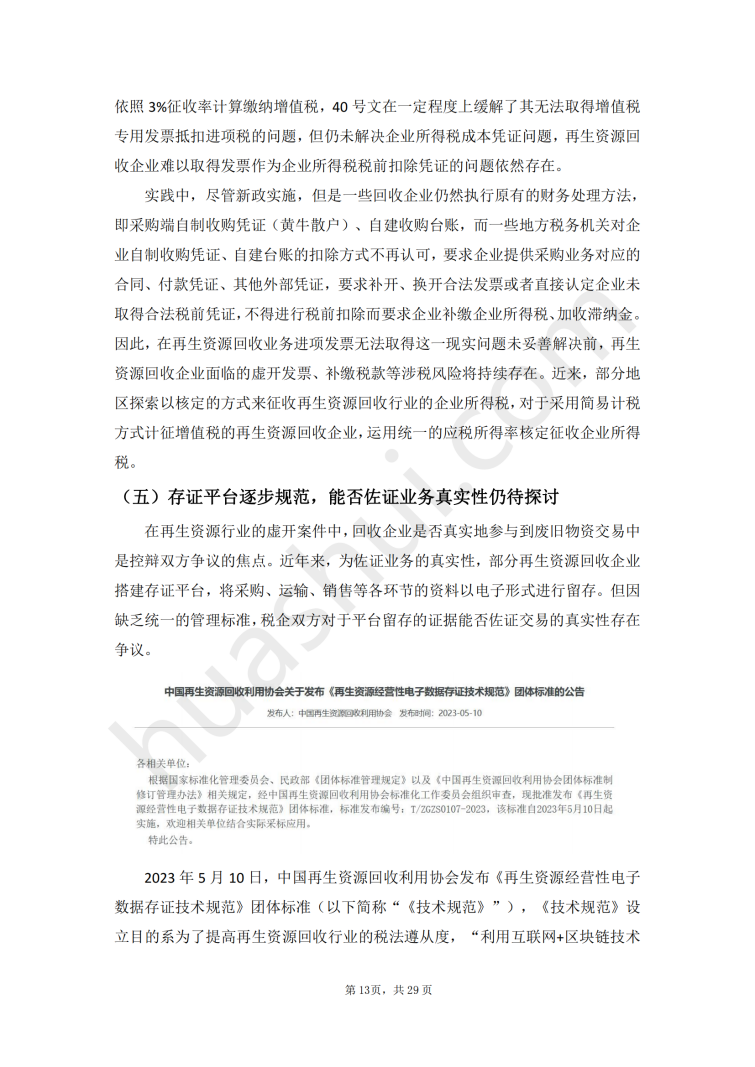

为推动资源综合利用行业持续健康发展,2021年12月30日,财政部、国家税务总局发布《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号),明确从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,并明确要严格规范财政返还行为。40号文一定程度上缓解了再生资源回收企业增值税税负过重的问题,但对于企业所得税税前扣除凭证问题仍未作出有效回应。

司法实践方面,在近两年的再生资源企业虚开发票刑事案件处理过程中,出现了受票企业以非法购买增值税专用发票罪论处的案例;检察院刑事合规机制改革在全国范围推开,多地法院也在审判阶段开展合规试点,以上变化为再生资源行业涉税刑事案件辩护带来了新的契机。基于此,为使广大再生资源行业企业在今后的经营中,合规合法地进行税务管理、加强内部风险防控与外部风险隔离,有效应对和化解涉税法律风险,华税结合对再生资源行业的持续研究及最新涉税案件的代理经验撰写本报告,就税收征管新形势下再生资源行业的税收环境、涉税风险成因、主要涉税风险及其表现形式、虚开刑事案件的争议焦点及辩护要点以及税务合规管理等内容进行深度分析,以期为再生资源行业企业提供有益的参考与借鉴。

文章评论(0)