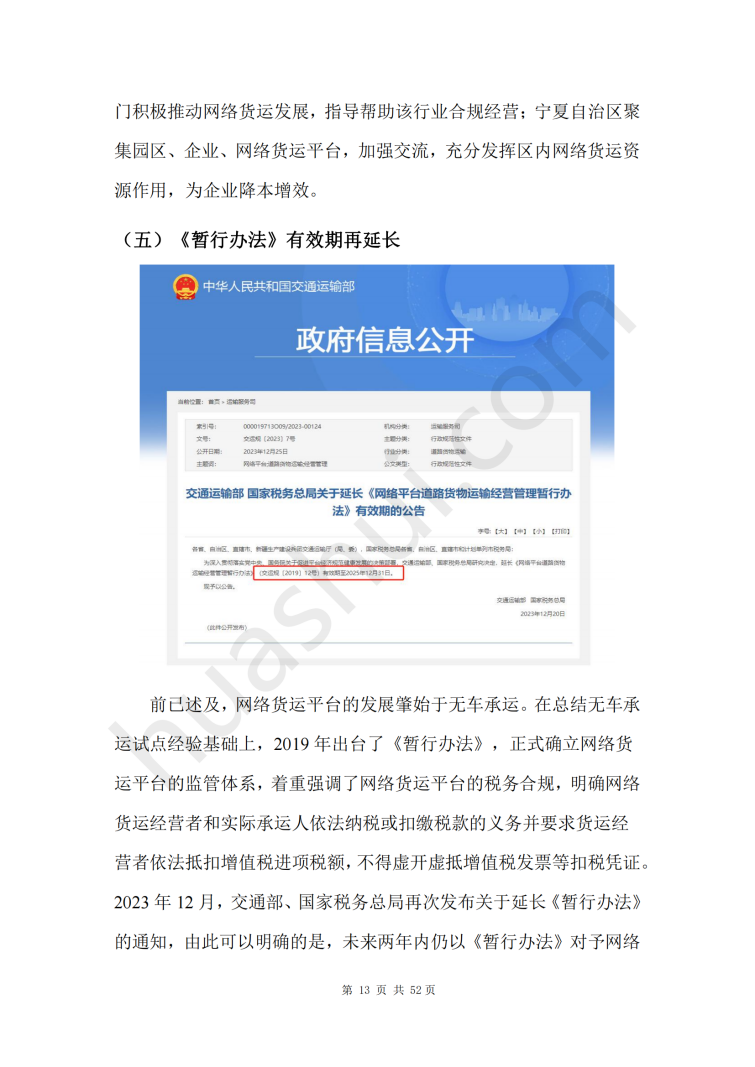

物流运输行业税务合规报告(2024)

物流业将运输、仓储、货运代理、联运、制造、贸易和信息等产业融合在一起。其中,运输是物流的关键环节之一,物流与运输融合形成物流运输行业,对促进国民经济发展具有重要作用。而公路运输以其适应性强、机动灵活、快速直达的优势,在物流运输行业中发挥着基础性作用。随着移动互联网技术与物流运输行业的深入融合,市场涌现了无车承运、网络货运等新的经营模式,其依托移动互联网技术搭建物流信息平台,通过管理和组织模式的创新,有效促进了资源整合能力,推动物流运输行业转型升级。与此同时,“零、散、小、弱”的运输基本形态仍未改变,个体司机占比高,物流运输行业增值税专用发票抵扣链条断裂等难题仍制约其进一步发展。为有效降低税负,国家税务总局接连出台国家税务总局公告2017年第30号、国家税务总局公告2017年第55号等政策回应纳税人呼声、解决行业痛点,但仍未从根本上解决物流运输行业进项抵扣不足的顽疾。

部分物流运输企业选择外购发票或申请财政返还的方式降低增值税及企业所得税,从而引发了偷逃税及虚开风险,牵连范围广,影响大。2023年又爆发多起通过虚开油、气发票、ETC发票等方式对外虚开运费发票案件。此外,网络货运、无船承运等新兴业态亦爆发出虚开大案,风险传到至下游数以万计企业,引发行业震动。物流运输行业亟需加强税务合规,以防税务风险。

华税团队基于对物流运输行业的深入观察,编写了本《物流运输行业税务合规报告(2024)》。此报告通过分析总结物流运输行业发展情况,观察其税收政策及监管动向,聚焦2023年物流运输行业涉税行政与刑事典型案件,探讨物流运输行业涉税风险成因,在前述基础上归纳总结物流运输行业主要涉税风险类型并提出抗辩要点,希冀为物流运输行业的税务合规建设贡献力量。

本报告共分八节,全文约二万六千余字。

_04-724x1024.png)

文章评论(0)