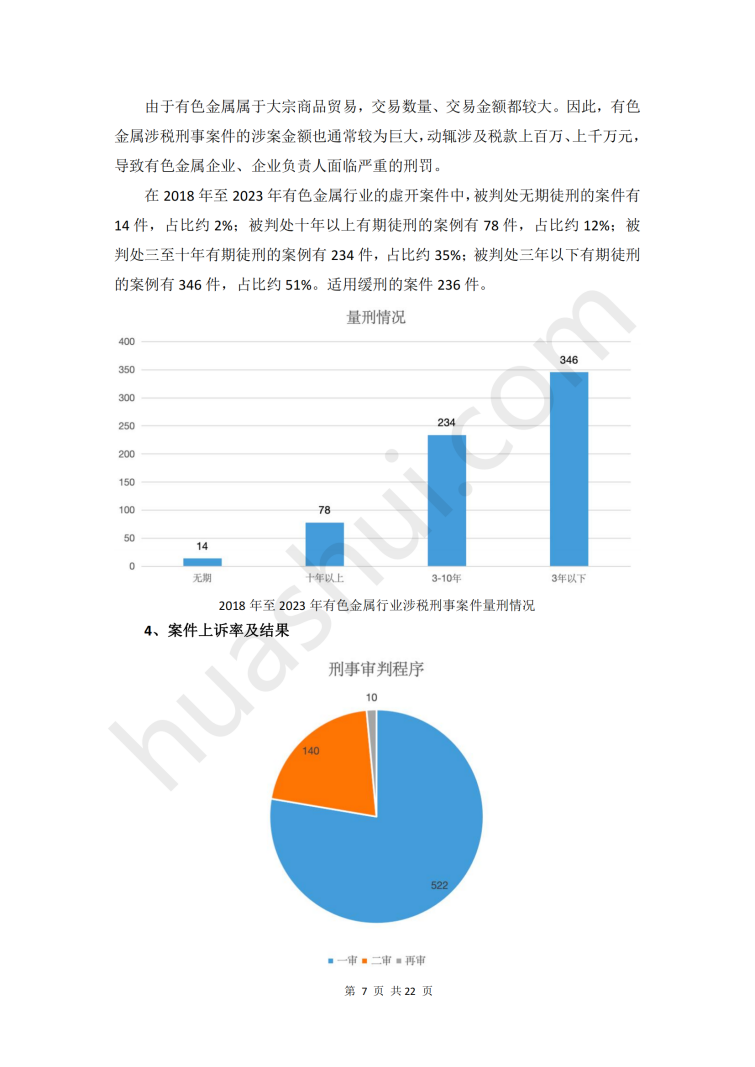

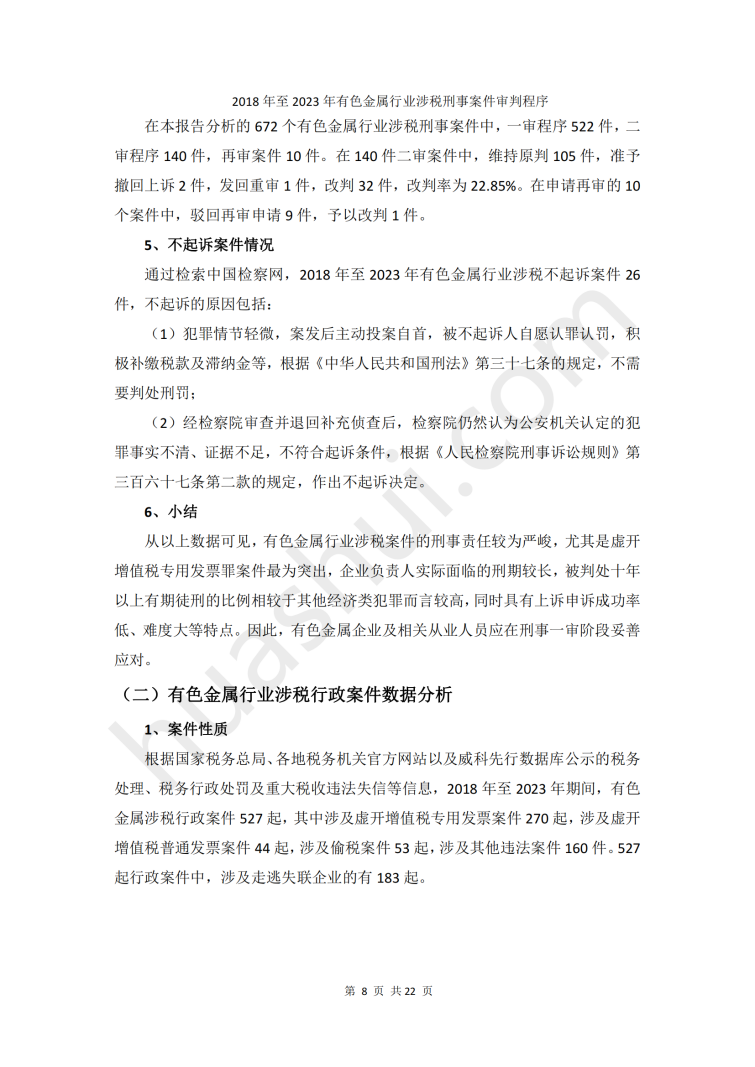

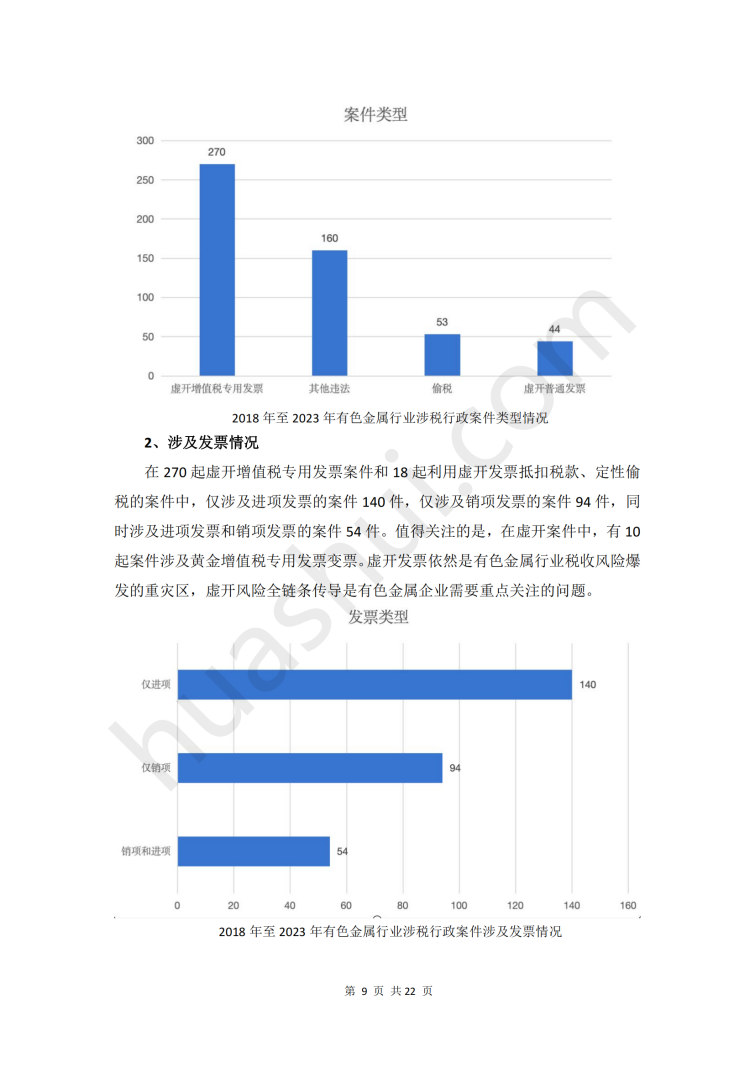

有色金属行业税务合规报告(2024)

有色金属是电子、航空、汽车、建筑等领域的重要基础原材料,在经济建设、国防建设和社会发展中发挥着重要作用。在税收领域,近年来,有色金属行业涉税案件频发,有色金属的购销、运输等环节涉税问题愈加凸显,引致诸多税务合规问题。

在有色金属购销业务中,供货散户不愿或无法开具增值税专用发票,导致有色金属企业难以获取进项发票。为弥补进项缺口、取得合规的企业所得税税前扣除凭证,部分企业通过挂靠经营、寻求第三方代开甚至购买的方式取得增值税专用发票。随着“打虚打骗”专项行动逐渐深入并转变成八部门联合常态化打击,有色金属行业爆发了大量虚开案件,企业及其负责人面临行政责任甚至刑事责任。

由于有色金属运输成本较高,行业逐渐形成了“统一仓储、尾端提货”的交易模式,但由于中间环节没有发生实际的货物运输,前述模式容易被认定为无真实货物交易,进而引发虚开风险。

此外,近年来多地税警开展黄金票专项检查行动,查处了大量黄金票虚开案件,此类案件中涉案人员通过变名的方式对外虚开有色金属发票,由于增值税链条环环抵扣的特点,虚开风险将向下游有色金属企业传递。

在司法实践方面,近年公开的虚开案件中,出现了有色金属企业取得如实代开发票最终以非法购买增值税专用发票罪论处的案例,以及为骗取贷款而虚开发票被认定为不构成虚开的案例;检察院刑事合规机制改革在全国范围推开,多地法院也在审判阶段开展合规试点,以上司法实践的发展与变化为有色金属企业涉税刑事辩护带来了新的契机。基于此,为使广大有色金属企业在今后的经营中,合规合法地进行税务管理、加强内部风险防控与外部风险隔离,有效应对和化解涉税法律风险,华税基于对有色金属行业的深入观察以及涉税案件的代理经验撰写本报告,深入分析税收征管新形势下有色金属行业的税收环境,汇总分析2018年至2023年有色金属企业涉税刑事、行政案件,揭示有色金属行业涉税刑事风险的现状、成因及最新变化,并在此基础上提出企业合规管理建议,以期为有色金属企业防控涉税法律风险提供参考。

文章评论(0)