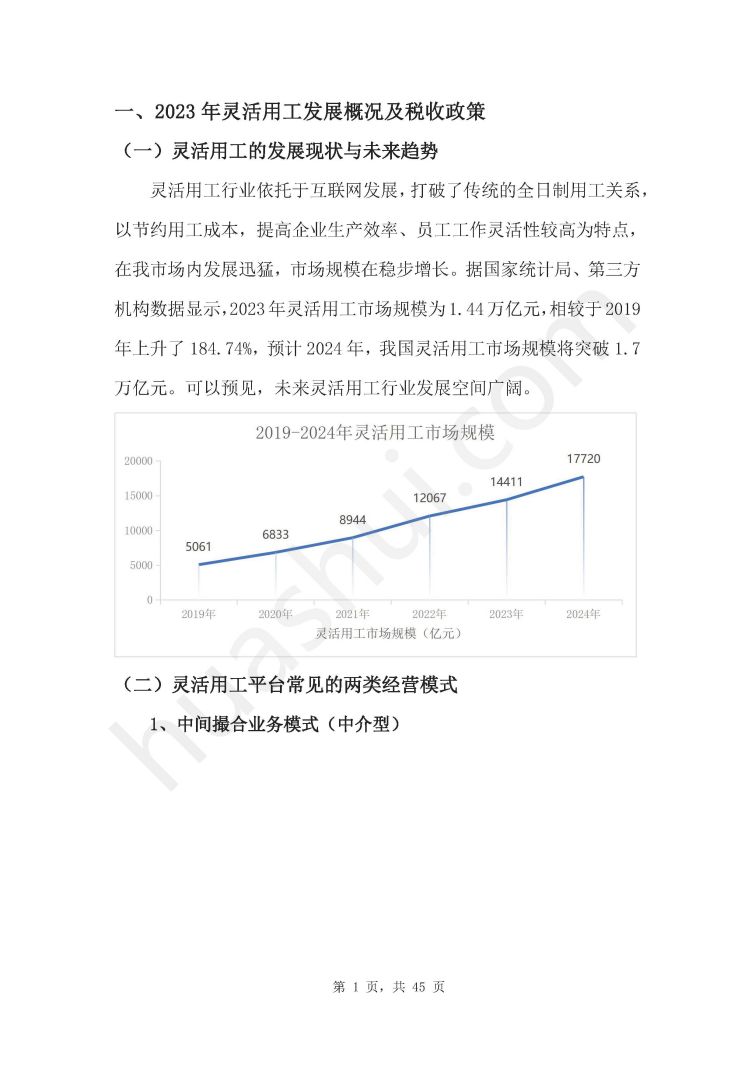

灵活用工平台税务合规报告(2024)

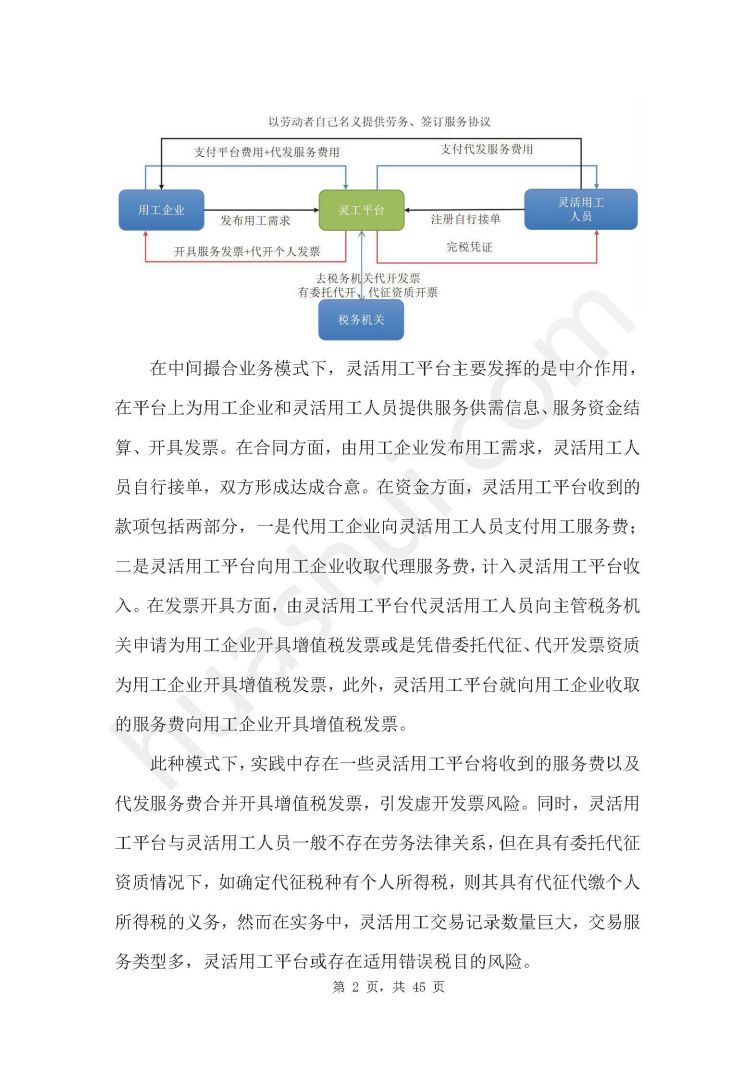

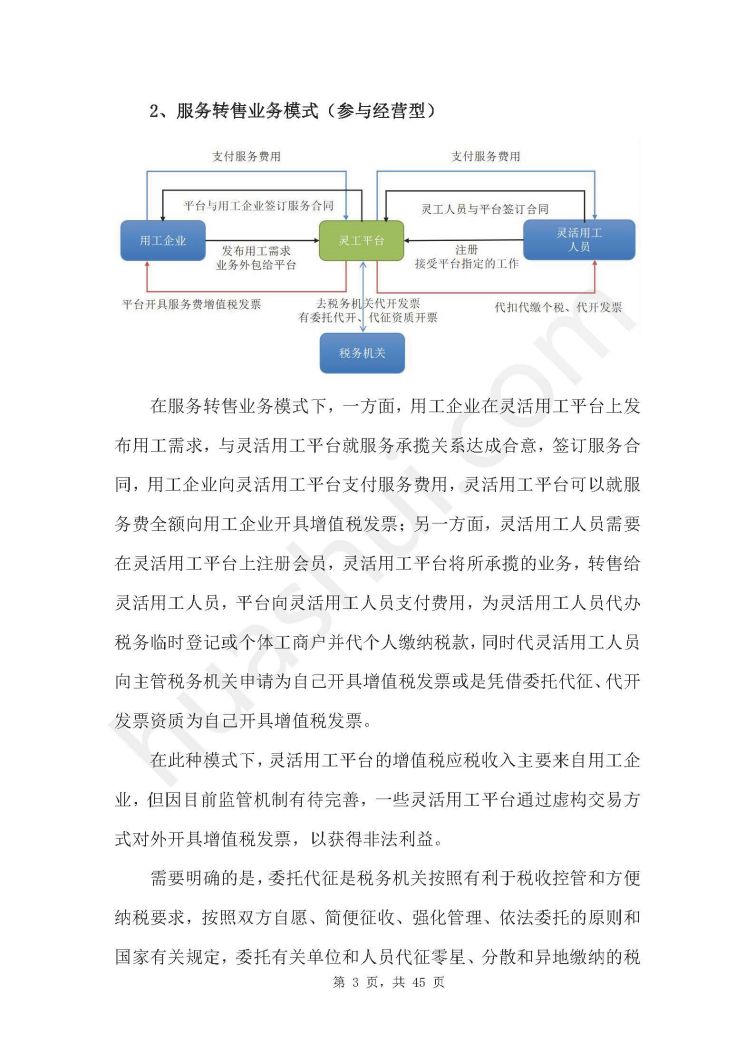

近年来,随着互联网技术发展,国家对平台经济与灵活用工行业的政策支持下,灵活用工平台作为连接用工企业与灵活用工人员的桥梁,呈现出蓬勃发展的趋势。灵活用工平台依托互联网信息技术,打通了用工企业与人才资源之间的信息壁垒,提高了人力资源的配置效率,在促进就业、保障民生等方面发挥了关键性作用。在税务方面,灵活用工平台亦有助于解决用工企业在经营过程中因个人劳动者提供劳务无法为用工企业开具发票的问题,降低用工企业的税负成本,得到了用工企业的青睐。

然而,灵活用工平台作为新兴业态组织,仍处于快速发展且不完善时期,国家相关政策亦在进一步跟进过程中,税收领域强监管态势已现,财政返还等税收优惠政策将逐步被清理。2023年又爆发了多起灵活用工平台涉嫌虚开案件,反映出灵活用工平台业务开展及税务处理过程中存在的薄弱环节。一方面,部分灵活用工平台将财政返还税收政策作为虚开发票的资本,为牟取手续费等不法利益,肆意对外虚开发票,导致国家税款利益遭受损失,扰乱了税收征管秩序;另一方面,部分灵活用工平台以业务和利润为导向,忽视平台税务合规建设,导致业务模式存在漏洞和不足,被不法分子所利用实施虚开等违法犯罪行为,陷入刑事风险之中。因此,灵活用工平台亟需加强税务合规建设,防范税务风险。

华税团队基于对灵活用工平台的深入观察,编写了本《灵活用工平台税务合规报告(2024)》。此报告通过分析总结灵活用工行业及灵活用工平台发展情况,观察其税收政策及监管动向,聚焦2023年灵活用工平台典型涉税案件并对涉税风险成因予以探讨,进而归纳总结灵活用工平台主要涉税风险及其表现形式,在前述基础上提出行政应对要点与刑事抗辩策略,最后为灵活用工平台日常税务合规管理提供建议,希冀为灵活用工行业的可持续健康发展贡献力量。

本报告共分八节,全文约二万五千余字。

文章评论(0)