平价转让股权未报税逾五年,税局能否定性偷税无限期追征税款?

编者按:股权转让始终是涉税争议问题中较为复杂的一类。本文通过一起案例,探讨两个问题,即:1、纳税人平价股权转让,只向工商申请变更登记,未向税务机关申报纳税,后查出存在“阴阳合同”情形,导致少缴税款是否构成偷税;2、纳税人无力缴纳税款,或者超过行政复议期限,导致只能对税务行政处罚决定提起复议或诉讼,能否对税务处理决定一并予以审查。本文依据现有立法和司法裁判进行初步探讨,以供读者参考。

一、平价股权转让未申报纳税被定性偷税,纳税人无力缴纳税款、滞纳金

(一)自然人股权转让,平价转让未向税务机关进行纳税申报

自然人A持有了某公司80%的股权。2012年6月,A将其持有的某公司的全部股权转让给自然人B。A和B签订了一份《股权转让协议》,约定A将股权平价转让给B。由于股权转让为平价转让,按照当地税务和工商部门的有关规定,A、B可以直接在工商部门进行股权变更登记。A、B遂直接进行了股权变更登记。

2020年,税务机关接到他人举报,对该股权转让事项进行了检查,发现A、B在《股权转让协议》之外,另行订立了一份《合作协议》,其中约定B向A支付巨额的股权转让对价。税务机关遂展开对A的检查。

(二)税务机关定性偷税,因超过期限不予行政处罚

税务机关经过检查,对股权转让的转让方A下达了《税务处理决定书》和《不予税务行政处罚决定书》。在两份税务文书中,税务机关认定A“采取伪造虚假合同、签订阴阳合同的方式进行股权交易,少缴个人所得税,属于采取伪造等手段造成少缴税款的行为,应当定性为偷税”,追缴其税款和自2012年6月以来的滞纳金。

换言之,税务机关认定“虚假合同、阴阳合同”导致少缴税款的行为构成偷税,转让方A应当补缴税款、滞纳金,但由于该偷税的违法行为在五年内未被发现,依法不给予行政处罚。

(三)纳税人无力缴纳税款,只对《不予税务行政处罚决定书》提起复议

纳税人A由于目前无力缴纳税款和滞纳金,无法对《税务处理决定书》提起行政复议。因此,其针对《不予税务行政处罚决定书》提起了行政复议。纳税人A的请求主要集中在税务机关作出的偷税的认定,适用法律错误。

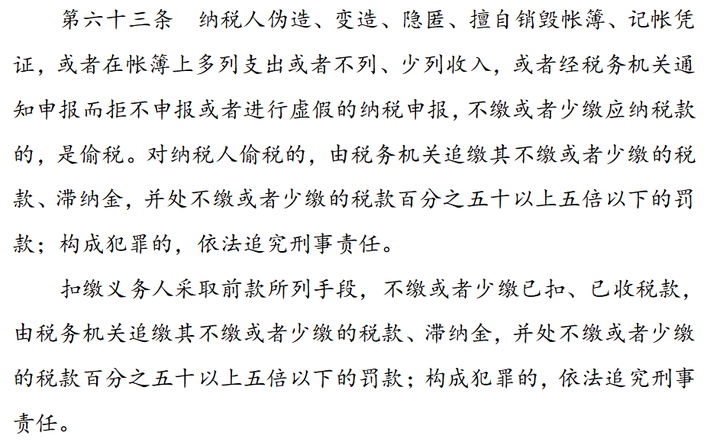

纳税人的理由是:依照《税收征收管理法》第六十三条第一款之规定,偷税指的是如下4个行为:

1、“伪造、编造、隐匿、擅自销毁账簿、记账凭证;”

2、“在账簿上多列支出或者不列、少列收入;”

3、“经税务机关通知申报而拒不申报;”

4、“进行虚假的纳税申报。”

但是,本案的情形中,纳税人A系自然人,不设账簿,因此不符合上列第1、2种情形;纳税人A未向税务机关进行申报,因此并非第4种虚假申报;本案中,税务机关并没有通知A申报而A拒不申报的情形,因此不符合第3种。因此,纳税人认为其并不构成偷税。

(四)问题的提出:

综合来看,本案的关键问题主要有二:

1、本案是否构成偷税,其关键问题在于纳税人A向工商登记机关申请变更登记,但并未向税务机关申报纳税,能否认定虚假申报?

2、纳税人A仅对税务行政处罚提起法律救济,税务处理决定是否依然生效?如果税务行政处罚被撤销,基于同一事实认定作出的税务处理是否连带被撤销?

二、本案不符合《税收征管法》第六十三条规定之情形,依法不构成偷税

(一)基于“处罚法定原则”,本案不属于偷税行为

《行政处罚法》第五条规定“对违法行为给予行政处罚的规定必须公布;未经公布的,不得作为行政处罚的依据。”该规定体现了处罚法定、公开原则,指的是行政处罚的依据必须预先规定并公开,“法无明文规定不处罚”,类似于刑法中的“罪刑法定”原则。

《税收征收管理法》第六十三条第一款规定的偷税行为,采取了列举式的规定。

《征管法》第六十三条第一款列举的偷税的情形,依据文义可以概括为:

1、伪造、变造、隐匿、擅自销毁帐簿、记帐凭证。

2、在账簿上多列支出或者不列、少列收入。

3、经税务机关通知申报而拒不申报。

4、进行虚假的纳税申报。

显然,该条款并没有兜底条款,即没有在条文的最后规定“等”、“等其他情形”、“税务机关认定的其他情形”,实际上是不允许税务机关类推或者扩张解释。

那么,本案是否符合上述关于偷税的4类情形呢?本案的事实,可以简单概括为如下几个要素:

1、纳税人采用了“阴阳合同”的方式,伪造了交易的合同。

2、纳税人直接向工商登记机关申请变更登记,未向税务机关申报纳税。

3、税务机关径直作出税务行政处罚。

通过“法律——事实”的涵摄,笔者认为本案的情形不属于《征管法》第六十三条第一款列举的任何一种偷税的情形。

1、本案的纳税人伪造的是交易合同,但是《征管法》明确规定伪造的必须是账簿、记账凭证。

2、本案的纳税人是自然人,不设账簿,因此不可能属于“在账簿上不列收入”的情形。

3、本案并非经通知申报拒不申报的情形,因税务机关并未事先通知纳税人申报纳税。

4、本案不属于虚假的纳税申报。因为本案的情形中,纳税人系向工商登记机关作出了股权变更登记申请,变更登记申请和纳税申报无论行政主体、申报内容、法律效果均不相同,无论如何都无法将股权变更登记申请行为解释为一项“纳税申报”。本案实质上是纳税人未向税务机关申报纳税,而税务机关也未及时通知纳税人申报纳税。

(二)本案属于《征管法》第六十四条规定的“不进行纳税申报”情形

纳税人既然不构成《征管法》第六十三条第一款规定之“偷税”,是否意味着纳税人不申报纳税的行为不受税法规制?显然并非如此,因为《征管法》第六十四条第二款恰恰对纳税人不进行纳税申报的情形作出了规定。

依照第六十四条第二款的规定,纳税人不进行纳税申报,不缴或者少缴应纳税款的,税务机关可以追缴其不缴或者少缴的税款,且可以处50%以上、5倍以下的罚款。因此,纳税人不申报纳税的行为并非税法的漏洞,恰恰相反,该行为是立法者专门将其与偷税行为并列规定,旗帜鲜明地表明该行为并非偷税行为,而是一项独立的税收违法行为。

(三)基于“有利于纳税人”的原则,本案受税款追征期限制

同样是税收违法行为,不申报纳税与偷税有什么法律效果上的不同呢?答案是,偷税、骗税、抗税不受3年或者5年税款追征期限的限制,但其他少缴纳税款的行为,超过税款追征期的不再追缴其税款。

《征管法》第五十二条以列举的方式规定了税款追征期限。

1、因税务机关责任导致少缴纳税款的,税款追征期为3年;

2、因纳税义务人、扣缴义务人计算错误等失误,未缴纳或者少缴纳税款的,税款追征期为3年,最长5年;

3、偷、抗、骗税行为,不受税款追征期限制。在《征管法》中,偷税、抗税、骗税均有明确的规定。偷税,即第六十三条规定;抗税,即第六十七条规定“以暴力、威胁方法拒不缴纳税款的”;骗税,即第六十六条规定的骗取出口退税。

第六十四条第二款规定的“不进行纳税申报”的情形,不属于上列“偷、抗、骗税”的行为,而是一项独立的税收违法行为。

既然该行为不属于“偷、抗、骗税”的行为,那么就应当受到税款追征期限的限制。在本案的情形中,纳税人少缴纳税款并非因税务机关的责任,而是纳税人自身有过错,但其违法行为又不符合“偷、抗、骗税”的情形。则纳税人不进行纳税申报导致少缴纳税款的行为,适用最长五年的税款追征期限。基于上述观点,本案已过税款追征期限,税务机关不宜追征税款、加收滞纳金。

三、基于同一事实作出的税收处理决定,应当在复议或诉讼期间暂停执行

(一)税收处理决定和税收行政处罚生效时间不同引发争议

我国《税收征收管理法》第八十八条规定,对于“纳税争议”,纳税人必须先足额缴纳税款、滞纳金或提供纳税担保,才能提起行政复议;但是,对于税务机关的处罚决定、强制执行措施、税收保全措施,纳税人可以直接提起行政复议或者行政诉讼。

但是,“纳税争议”和“处罚决定”的联系是相当紧密、形影不分的,尤其是在偷税案件中。纳税人因偷税少缴纳税款,税务机关会对其下达两份税务文书:《税务处理决定书》追缴税款、滞纳金;《税务行政处罚决定书》进行处罚。这两份税务文书查明的事实是一致的,采信的证据也是一致的。

那么,实务中常会发生这种情形:纳税人无力足额缴纳全部的税款、滞纳金时,其依法不能对《税务处理决定书》提起行政复议,也就无法提起行政诉讼。但是,纳税人依然可以对《税务行政处罚决定书》提起行政复议或者行政诉讼。

问题在于:

1、当纳税人对《税务行政处罚决定书》提起行政复议或者行政诉讼时,《税务处理决定书》是否依然生效?税务机关是否可以在复议或诉讼期间要求纳税人执行?

2、如果《税务行政处罚决定书》在复议或诉讼后被撤销,那么,基于同一事实、同一税务检查程序、同一法律定性作出的《税务处理决定书》的效力如何认定?

(二)司法观点:如税务行政处罚因事实不明被撤销,税务处理决定无效

经过初步检索,笔者发现有判决认定《税务处理决定书》和《税务行政处罚决定书》的效力存在关联关系,尤其是两文书系基于同一事实认定作出。

1、《钟某逃税二审刑事判决书》((2019)粤02刑终110号)

韶关市中级人民法院作出的《钟某逃税二审刑事判决书》((2019)粤02刑终110号)认定的基本案情为:

2009年1月1日至2011年12月31日,钟某在土地使用、销售不动产、出租商铺的过程中,逃避缴纳税款。

2014年2月18日,税务机关作出《税务处理决定书》,于3月6日通知钟某。钟某一直未缴纳所涉税款。2014年12月29日,税务机关将案件移送公安,逃税罪立案。2015年6月15日、16日,钟某补缴《税务处理决定书》所涉税款及滞纳金。

与此同时,2015年1月23日,税务机关作出《税务行政处罚决定书》,钟某申请复议并提起行政诉讼。2016年8月18日,行政诉讼二审法院认为税务机关查明的少缴税款的数额错误,判决撤销该《税务行政处罚决定书》,并限税务机关重新作出行政行为。

刑事案件中,检方认为钟某在接到税务机关下达的《税务处理决定书》和《限期缴纳税款通知书》后,在公安立案之前未及时缴纳税款、滞纳金,已构成逃税罪。

刑事一审法院仁化县人民法院认为:纳税金额的准确性是税务机关的职责,税务机关作出《税务处理决定书》应以正确的纳税金额为准,《税务行政处罚决定书》被法院判决撤销,说明上述税务行政处罚决定是错误的,可见《税务处理决定书》也是错误的,税务机关追缴税款的行为无效。被告人在税务机关下达追缴通知无效的情况下即已缴纳税款、滞纳金并接受行政处罚,其行为不构成逃税罪。因此,一审判决被告人无罪。二审韶关市中级人民法院维持原判。

2、《贵州金星啤酒有限公司偷税二审行政判决书》((2017)黔04行终27号)

贵州省安顺市中级人民法院在本案中认定的基本事实是:金星公司不服税务机关下达的《税务处理决定书》、《税务行政处罚决定书》,但是其提起复议时,已过复议期限,复议机关不予受理。由于无法经过前置的复议程序,金星公司无法就《税务处理决定书》提起行政诉讼,只能对《税务行政处罚决定书》提起诉讼。

法院认为:税务处理决定系《税务行政处罚决定书》的基础性和关联性行政行为,该税务处理决定认定的金星公司少缴增值税、消费税税额同时成为本案被诉税务行政处罚决定的事实根据。因此,为了全案的妥善处理,减少当事人的诉累,取得良好的法律效果和社会效果,该税务处理决定所认定金星公司增值税、消费税偷税金额亦应当在本案中一并判决变更。

(三)基于纳税人权利保护原则,司法机关应当一并审查税务处理、处罚决定

总结上述司法观点,笔者认为《税务处理决定书》和《税务行政处罚决定书》系基于同一事实作出的,具有关联性行政行为,且《税务处理决定书》是《税务行政处罚决定书》的基础。因此,即使纳税人并未对税务处理决定提起救济,仅对税务行政处罚决定提起救济,司法机关也应一并审查。否则,司法机关对税务行政处罚的审查将被虚置。

所谓关联行政行为,指的是多个行政行为之间具有一定的关联性,主要表现为在后的行政行为需以在先的行政行为为依据,典型如税务行政处罚决定须以税务处理决定为基础。尤其是税务处理决定认定的欠税数额、是否构成偷税等。

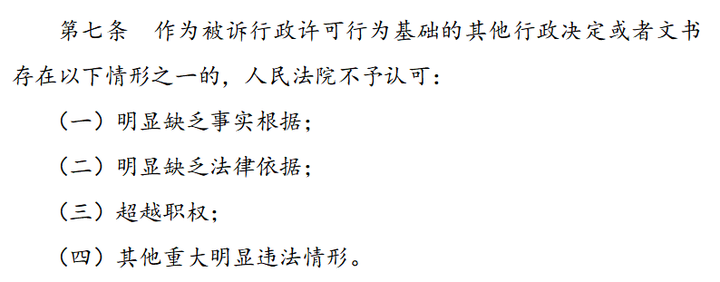

在行政诉讼中,法院对行政机关作出的关联行政行为具有连带司法审查权。例如《最高人民法院关于审理行政许可案件若干问题的规定》(法释[2009]20号)第七条规定,人民法院可以连带审查以被诉行政许可行为为基础的其他行政行为。

(四)基于税收征管效率原则和比例原则,诉讼期间应当暂停执行税务处理决定

税收效率原则包括经济效率和征管效率两个方面。前者要求税收征收行为应当最大化促进经济发展,不应以税收行为过度损害纳税人的经济利益。行政法上的比例原则也要求,行政机关的行政行为应当保证手段和目的的适当性,对行政相对人的损害应当减低到最小。

如果作为关联行政行为的《税收行政处罚决定书》因事实认定、证据采信等问题被撤销,通常会牵连到《税收处理决定书》的效力,可能面临一并被撤销、责令重作、或者被法院判决变更。此时,如果税务机关已经先行执行了《税务处理决定书》,可能会面临退税的问题。更重要的是,这会极大地加重纳税人的负担,甚至令纳税人陷入经营困难、面临破产的境地。因此,笔者认为,即使纳税人因无力缴纳税款等原因,只对《税务行政处罚决定书》提起复议、诉讼寻求救济,税务机关在应诉的过程中也应暂停《税务处理决定书》的执行。

四、结论

本案涉及两大问题,首先是偷税的具体构成。基于处罚法定原则,税务机关不应随意扩大《征管法》第六十三条的内容,否则,纳税人对于法律的预期和利益将处于极高的不确定性之中。

在纳税争议处理问题上,双重前置一直是争议极大的制度安排。诚然完税前置有利于保障国库利益,避免纳税人在复议、诉讼期间转移财产逃避税款追缴,但是也导致有的纳税人无法寻求法律救济,其救济权利遭到了剥夺。显然,这对于纳税人的权利是极大的损害。本文以一起偷税案例为引,认为如纳税人无力缴纳税款,仅对税务行政处罚提起复议、诉讼,也应牵制税务处理决定的效力,税务机关应当基于权利保护的立足点,予以尊重。

文章评论(0)